América Latina en la historia económica | Jan-Apr, 2018 | vol. 25, núm. 1 | pp. 7-35 | ISSN: 1405-2253 | eISSN: 2007-3496 DOI:

10.18232/alhe.v25i1.857

Los donativos voluntarios: un aspecto poco estudiado de la política

americana de los Habsburgo de España (siglos XVI-XVII)

Voluntary gifts: A poorly studied aspect of the American

politics of the Hapsburgs of Spain (XVI and XVII

Centuries)

Resumen

En las últimas décadas, muchas investigaciones se centraron en los donativos

voluntarios pedidos por los Habsburgo de España, en los siglos XVI y XVII. Sin

embargo, estos estudios comparten un fuerte límite: todos se enfocan en un único

ámbito geográfico, la península ibérica. Con el presente artículo se intentará

delinear un primer cuadro general relativo a los donativos voluntarios

solicitados por la corona en los dominios americanos, durante los siglos XVI y

XVII. Entonces, la meta de este trabajo no es tanto la cuantificación de las

recaudaciones que se obtuvieron —aunque sí se indicarán algunas cifras a este

respecto—, sino presentar una serie de datos funcionales para demostrar la

relevancia que los donativos voluntarios tuvieron en la política americana de

los Habsburgo de España, y revelar algunas características principales de estos

instrumentos de recaudación financiera que hasta hoy los estudiosos

americanistas han pasado por alto.

Palabras Clave: monarquía católica; donativos voluntarios; Habsburgo de España; virreinatos americanos

Resumen

In the last decades, many studies were focused on voluntary gifts requested by

Hapsburg of Spain, during XVI and XVII centuries. However, these studies share a

common limitation: they are all bound to a single territory, the Iberian

Peninsula. In this paper we outline a general framework of the voluntary gifts

requested by the crown from its American territories, during the XVI and XVII

centuries. This work does not focus on the quantification of the revenue

—although some numbers will be provided— but it shows a set of data useful to

underline the importance of voluntary gifts in American politics of Hapsburgs of

Spain, as well as the key features of this financial instrument still

extensively ignored in Americanist historians’ researches.

Key Words: catholic monarchy; voluntary gifts; Hapsburg of Spain;American viceroyalties

Clasificación JEL: F540; N260

Introducción

La recaudación de donativos voluntarios tuvo un papel central en la gestión estatal

de la época moderna.1 Los Estados

utilizaron a menudo los donativos para hacer frente a los gastos bélicos, en

continuo crecimiento por la aparición de la artillería, las armas de fuego y el

incremento de los soldados reclutados. Por obvias razones, la monarquía católica

no

fue inmune a este proceso. Entre estos motivos podemos mencionar la extensión

territorial, el perpetuo involucramiento en conflictos armados, el crecimiento

inédito del personal y, en general, del número de dependientes del real erario.2 Por estas razones, como demuestra

una amplia bibliografía, desde el siglo xvi hasta el xviii todos

los soberanos españoles recurrieron a los donativos voluntarios (Domínguez, 1960, pp. 297-314, 1985, pp. 97-145; Fortea, 2003, pp. 489-513, 2008, pp. 259-275; 2011, pp.

317-338; Gelabert, 1997, pp.

222-226; Gil, 2015, p. 213; Lanza, 2008, pp. 1-37, 2010a, pp. 179-227, 2010b, pp.

125-159; Truchuelo, 2008a, 2008b, pp. 283-299.

En las últimas décadas muchas investigaciones se centraron en los donativos

voluntarios pedidos por los Habsburgo de España, durante los siglos xvi y

xvii, para profundizar en su naturaleza jurídica, cuantificar los

recursos recaudados, identificar a los sujetos involucrados, analizar las

modalidades de cobranza. Sin embargo, la mayoría de estos estudios comparten un

fuerte límite: casi todos se enfocan en un único ámbito geográfico, la península

ibérica.3 En consecuencia, a la

fecha muy poco se puede decir acerca de los donativos que los Austria pidieron

en

otras áreas que conformaban el imperio español, por ejemplo en las Indias, que

a lo

largo del siglo xvii socorrieron repetidamente a la corona con caudales

propios.

El poco interés por este tema proviene de una convicción muy popular entre los

historiadores: en el siglo xvii, las autoridades indianas no recaudaron

donativos. Lo demuestra Francisco Gil (2015, p.

216) al afirmar que: “aunque se llegaron a mandar las cédulas a

las Indias para que los virreyes se encargasen de la recaudación de los donativos,

apenas si hay documentación al respecto en los archivos, lo que hace suponer que

tuvo un alcance muy limitado en esos territorios o que finalmente no se llevó

a

cabo”.

Por otro lado, es cierto que el escaso interés de los historiadores por profundizar

en el recurso de esta herramienta de financiamiento extraordinario de las políticas

públicas en los territorios indianos de la monarquía católica no ayudó a madurar

una

visión del asunto distinta. La historiografía relativa al argumento, referida

al

periodo en cuestión, resulta casi inexistente; y esto a pesar de que Antonio Domínguez (1956) trató de llamar la

atención de la comunidad científica sobre la importancia que este instrumento

financiero tuvo en la política indiana de los Austrias. A la fecha, excepto la

investigación de Domínguez Ortiz, no existe ningún trabajo que cuantifique los

donativos pedidos por los Habsburgo a los vasallos indianos; que estudie las

modalidades de recaudación; que identifique los principales sujetos involucrados,

o

que certifique o niegue la naturaleza voluntaria y libre de las contribuciones.

En la historiografía americanista relativa al siglo xvii, los donativos son

constantes y solamente se citan entre los arbitrios adoptados por la corona a

fin de

recaudar los recursos necesarios para hacer frente a los ingentes gastos bélicos

que

generaba la difícil coyuntura internacional.4 Por ejemplo, Asunción

Lavrín (1986, p. 195) recuerda que “se pidieron donativos (a la

Iglesia) en 1624, 1636, 1647, 1696, 1703, 1710, 1723, 1765 y 1780, por mencionar

sólo algunos” (véanse también Borah (1967, pp.

384-398); Céspedes (1958, t. iii,

p. 480); Fonseca y Urrutia (1845-1851, t.

iv, pp. 429-449)). Assadourian (1989, p. 440), refiriéndose a la política

económico-tributaria indiana de Felipe II, se limita a mencionar que, para aumentar

las entradas de las cajas indianas, el soberano puso en acción varios arbitrios.

Entre ellos, “donativos y servicios graciosos, estanco en las salinas, composición

de extranjeros, habilitación de ilegítimos para herencias, venta de los oficios

que

no tuviesen jurisdicción”. Amadori (2012, p.

13) incluye, entre las medidas adoptadas para acrecentar los ingresos

fiscales en Lima: “las sisas que se colocaron sobre varios productos de consumo

cotidiano, el beneficio y la venta de oficios, el pedido de varios donativos,

o la

promulgación de la Bula de la Santa Cruzada”.

Este silencio historiográfico ha determinado una consecuencia principal: la falta

de

estudios relativos a los siglos xvi y xvii influyó en las

investigaciones centradas en los donativos pedidos por la corona en las Indias

durante el siglo xviii, estas sí bastante numerosas. De hecho, el escaso

conocimiento del desarrollo de este fenómeno durante el dominio de los Habsburgo

llevó a los historiadores de la época borbónica, empeñados en estudiarlo, a

identificar con demasiado vigor el siglo xviii como el siglo de los

donativos indianos, y a creer que en los dos siglos anteriores estas peticiones

se

dirigieron solamente a las instituciones eclesiásticas.

Un rápido recorrido por las principales publicaciones relativas a este argumento nos

permitirá aclarar este punto. García (1983, p.

63) constató que, “cuando durante las últimas décadas de la

colonia se vio la corona española en dificultades financieras, que se debieron

principalmente a las múltiples guerras que libraba en Europa, se

empezó a solicitar préstamos forzosos y donativos patrióticos a sus

colonias”. Marichal (1989, p. 106)

subrayó que “en el caso de Nueva España debe tenerse en cuenta que era una práctica

ya establecida desde el siglo xvii que las autoridades hacendarias

recurrieran a la Iglesia para subsidios y/o donativos,

especialmente en épocas de guerra. Pero desde 1780 la presión ejercida por el

fisco

sobre las instituciones eclesiásticas fue más sistemática y rigurosa.”5

Silva (1999, p. 28) escribía que “el

donativo –recurso fiscal del antiguo régimen– fue utilizado por la corona española

de manera sistemática y periódica al finalizar el siglo xviii como una de

las alternativas al déficit económico causado por las continuas guerras contra

Inglaterra y Francia”. Por su parte, Jaramillo

(2013, p. 57) notó que “los envíos de donativos y préstamos de

dinero por parte de las iglesias americanas a la península, para diversos fines,

no

fue un asunto exclusivo de finales del siglo xviii y principios del

xix. Según hemos podido advertir, esa práctica provenía, por lo menos,

de principios del siglo xvii”.

A la luz de este marco, para empezar a colmar las lagunas historiográficas indicadas,

en el presente artículo se intentará delinear un primer cuadro general sobre los

donativos voluntarios pedidos por la corona en los dominios americanos durante

los

siglos xvi y xvii. Entonces, la meta de este trabajo no es tanto

la cuantificación de las recaudaciones que proporcionaron, –si bien se indicarán

algunas cifras a este respecto–, sino presentar una serie de datos funcionales

para

demostrar la relevancia que los donativos voluntarios tuvieron en la política

americana de los Habsburgo de España, además de revelar algunas características

principales de estos instrumentos de recaudación financiera que hasta hoy han

pasado

por alto los estudiosos de los siglos xvi y xvii. El objetivo

propuesto se llevará a cabo gracias a la utilización de una abundante cantidad

de

documentación producida por los consejos madrileños y por las autoridades

americanas, conservada en archivos españoles.6 La investigación se centrará principalmente en los años

de los reinados de Felipe IV (1621-1664) y Carlos II (1664-1700). Por otro lado,

durante el gobierno de estos soberanos la hegemonía española estuvo en peligro

con

más vigor que nunca por franceses, holandeses e ingleses. La intensificación de

las

amenazas extranjeras determinó el aumento de los gastos militares y obligó a la

corona a poner en marcha una política extraordinaria de financiamiento. Si bien

este

proceso afectó a todos los dominios bajo la monarquía, se reveló más contundente

en

las dos periferias del imperio (Indias y dominios italianos meridionales). De

hecho,

el sistema defensivo español estaba fundado en la llamada “teoría de los bastiones”,

por la cual las provincias geográficamente más lejanas de los escenarios de guerra

principales (Flandes y Milán),7 y

por lo tanto más periféricas, tenían que socorrer en el aspecto militar y en el

económico a los territorios amenazados por los enemigos, es decir, los más

“centrales” (Ribot, 1994, pp. 68-69; Rizzo, 1992, p. 322). Hasta el año 1648

la corona se apoyó, por un lado, en los recursos castellano-indianos para sostener

los altos costos de la guerra de Flandes. Por el otro lado, la monarquía descansó

sobre aquellos napolitanos, sicilianos y sardos para afrontar los cuantiosos gastos

provenientes de la apertura de un nuevo frente en Italia centro-occidental, después

del estallido de la guerra de sucesión de Mantua (Martin, 2010, p. 28). Las cifras hablan por sí mismas: para la

defensa de la monarquía, durante el periodo de mayor emergencia militar (1620-1643),

fueron enviados desde las Indias poco más de 18 000 000 de ducados, mientras las

contribuciones de los dominios italianos meridionales (Reino de Nápoles y Reino

de

Sicilia) superaron los 19 000 000 (De Nardi, 2016,

pp. 246-281). Además, no parece secundario recordar que la necesidad de

recursos de la corona no disminuyó ni siquiera en la segunda mitad del siglo

xvii. Por ejemplo, en este periodo, aunque con mayor dificultad a causa

del damnificado estado en que se encontraban las exangües cajas de caudales

estatales, de la continuó su dependencia “hacienda real novohispana, especialmente

de la caja real de México”, para la “defensa del Imperio español en el occidente,

norte y oriente del virreinato” (Reichert, 2012, pp.

47-48), de la siciliana, del Estado de Milán, de las provincias

ibéricas (Cerdeña incluida) y de los principales estados satélite de la monarquía

en

la península italiana.8

Periodización de los donativos voluntarios

La investigación llevada a cabo permitió establecer que en 154 años los Austrias recurrieron

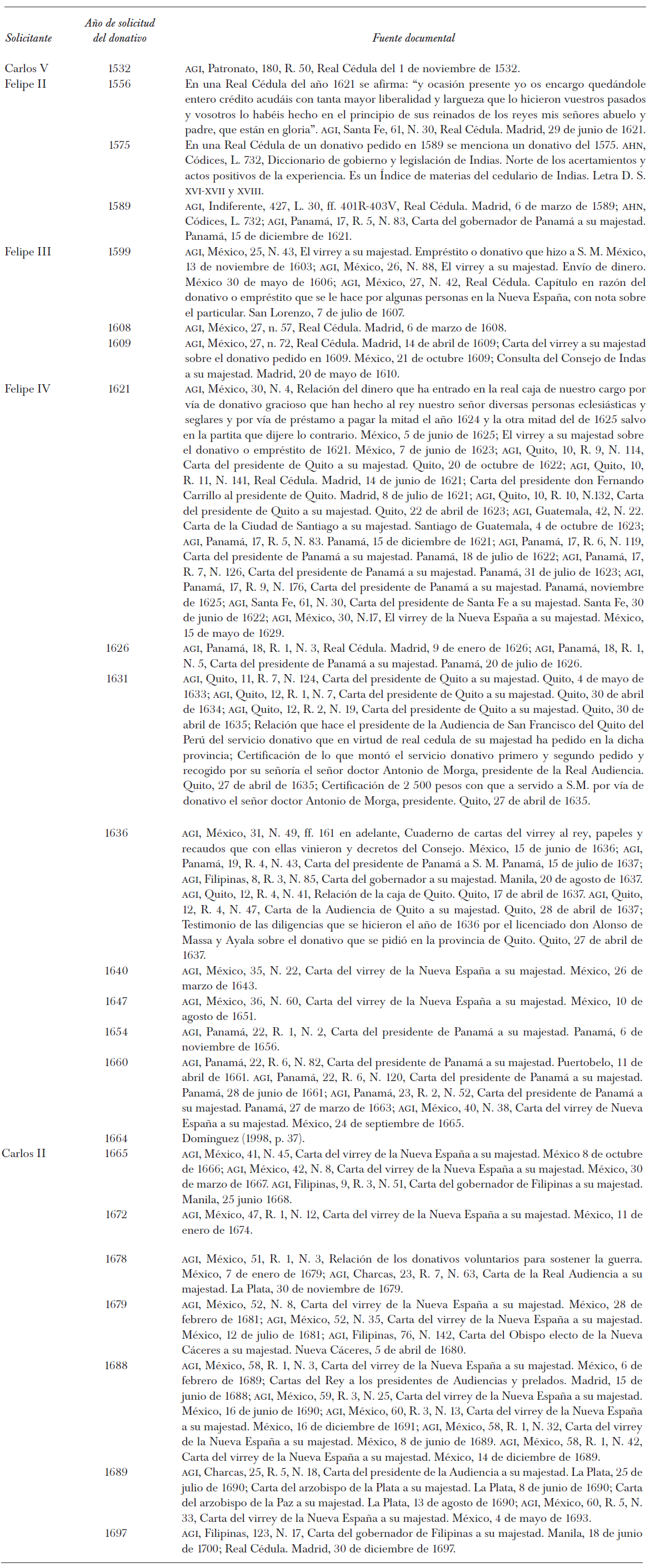

por lo menos 25 veces (véase cuadro 1) a los vasallos indianos para pedir un

donativo voluntario. Carlos V solicitó un donativo en 40 años de reinado

(1532);9 Felipe II, tres

donativos en 42 años (1556,10

1575,11 158912); Felipe III, tres donativos en 23 años

(1599,13 1608,14 160915); Felipe IV, nueve donativos en 44 años (1621,16 1626,17 1631,18 1636,19 1640,20

1647,21 1654,22 1660,23 166424), y Carlos II, siete donativos en 35 años (1665,25 1672,26 1678,27 1679,28 1688,29

1689,30 169731).

Cuadro 1

Periodización de los donativos voluntarios

Esta herramienta de recaudación financiera fue introducida en los dominios americanos

por Carlos V, se institucionalizó con Felipe II, y su uso se frecuentó con el

pasar

del tiempo, hasta convertirse en sistémico con Felipe IV y Carlos II. La media

anual

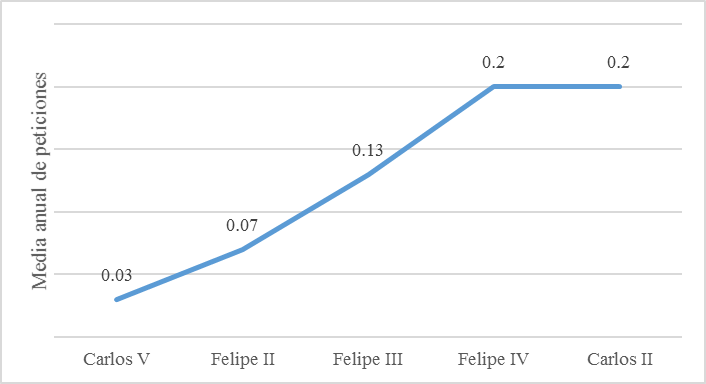

de peticiones lo demuestra con claridad: Carlos V, 0.03; Felipe II, 0.07; Felipe

III, 0.13; Felipe IV, 0.2; Carlos II, 0.2.32 De hecho, gráficamente, una curva ascendente, a lo

largo de los reinos de los primeros tres Habsburgo, y linear, durante el reinado

de

los últimos dos (véase gráfica 1).

Gráfica 1

Petición de donativos en los dominios indianos de los Habsburgo de

España: tendencia general (Siglos XVI y XVII)

Fuentes: véanse notas 9 a 33.

La tendencia encontrada fue la consecuencia de la coyuntura internacional y del

declive progresivo de la hegemonía española que, al aumentar los gastos militares,

obligó a pedir donativos a los vasallos indianos con más frecuencia, dado que

las

cajas castellanas estaban ya exhaustas cuando empezó la Guerra de los Treinta

Años

(1618-1638).

Cuantificación de los recursos proporcionados por los donativos

voluntarios

Cuantificar los recursos que la corona pudo recaudar, gracias a los donativos

voluntarios, puede resultar muy complejo. La recaudación de cada donativo podía

durar varios años; los sujetos, comunidades e instituciones a menudo dividían

en

varias partidas la suma prometida y no siempre la cifra entera se entregaba al

momento de enviar a España cuanto se había recogido. Además, podía suceder que

las

sumas ingresadas a las cajas virreinales americanas, por motivo de donativo, se

transfiriesen a la península ibérica en varios envíos. Hasta ahora no ha sido

posible encontrar todas las relaciones, así que resulta muy difícil calcular con

exactitud el monto de los varios donativos con lo que los vasallos indianos

aceptaron socorrer al soberano en dificultad. Por ejemplo, el donativo de 1621

recogido en Nueva España se elevó a 551 949 pesos de a ocho reales, pero por la

relación redactada por orden del virrey sabemos que a esta suma tendrían que

añadirse otros 10 125 pesos, aún no entregados al momento del envío, y otras

cantidades no definibles. De hecho, en el documento algunas partidas resultan

incompletas, ya que se registran sólo los anticipos depositados por alcaldes

mayores, justicias mayores o corregidores, y no las sumas totales recaudadas en

las

respectivas jurisdicciones. Estos recursos nunca fueron versados o, muy

probablemente, se registraron en informes sucesivos, que todavía tienen que

encontrarse o se perdieron.33 El

donativo del 1636, en la provincia de Quito, permitió recaudar 23 021 pesos, a

los

cuales sería necesario añadir algunas sumas que tenían que entregar varias ciudades

que al momento del envío no habían terminado las operaciones de cobranza.34 Para el donativo de 1679, en el

virreinato de Nueva España, al 31 de marzo de 1681, se habían recaudado 62 594

pesos. Sin embargo, faltaban varias partidas prometidas por “diferentes personas

y

gremios de esta ciudad [de México], que por la brevedad del tiempo y haber de

venir

también de fuera se remitiría en otra ocasión”.35

No obstante, es posible proporcionar algunas cifras que, si bien no pretenden ser

ni

lejanamente exhaustivas, pueden ayudar a entender la entidad de los donativos

voluntarios pedidos en los dominios indianos por los Habsburgo de España. Por

el

momento, la documentación consultada nos permite presentar que a)

el donativo de 1589, en la provincia de Panamá, permitió recoger 2 551 pesos de

a

ocho reales y algunos pagamentos en especie (reses, caballos, maíz etcétera);36

b) el donativo de 1599, en Nueva España, empezó a recaudarse en

1600, y cuatro años después su suma ascendió a 464 095 pesos, de los cuales 439

897

se dieron en forma de préstamo;37

c) el donativo de 1621, en Nueva España, desde el 3 de octubre de

1624 hasta el 31 de mayo de 1625, permitió reunir 551 949 pesos, de los cuales

419

084 pesos fueron prestados,38

mientras que en la provincia de Guatemala sumó 816 pesos.39 El mismo donativo, en la provincia peruana de

Panamá, hizo ingresar en las cajas estatales 50 000 pesos40 y 100 000 pesos en la de Quito,41 es decir, la documentación

consultada nos permite suponer por este donativo una suma no inferior a los 283

000

pesos;42

d) el donativo de 1631, en la provincia de Quito, rindió 27 616

pesos, que fueron recaudados muy probablemente en dos años y enviados a Madrid

en

dos partes: 13 000 pesos, en 1633, y la parte restante en 1634;43

e) el donativo de 1636 sólo en la provincia de Quito permitió

reunir 23 021 pesos;44

f) el donativo de 1640, que la corona pidió a todos los portugueses

en Nueva España, donde se recogió desde el 13 de diciembre de 1642 hasta el 26

de

marzo de 1643, rindió 52 793 pesos;45

g) el donativo de 1647, después de tres años en Nueva España, había

beneficiado las cajas reales con 70 978 pesos;46

h) el donativo de 1654, en la provincia de Panamá, aceptó reunir 10

000 pesos, de los cuales sólo la mitad, dos años después, se había reunido

efectivamente;47

i) el donativo de 1660, aún en la provincia de Panamá, ascendió a 4

440 pesos.48 Además, sabemos que

algo fue recogido también en Nueva España porque, en 1665, el soberano pidió

aclaraciones al virrey acerca de algunas cifras faltantes. En particular, esto

nos

permite añadir a nuestros cálculos 2 400 pesos ofrecidos por el clero de

Michoacán;49

j) el donativo de 1665, en Nueva España, sólo dos años después de

haberse pedido, había rendido ya 87 951 pesos;50

k) el donativo de 1672, dirigido exclusivamente al clero regular,

llamado a contribuir a la restauración del convento de San Lorenzo El Escorial,

en

Nueva España, reunió un monto de 5 200 pesos, enviados a Madrid en dos partes:

3 100

pesos en 1673 y 2 100 en 1674;51

l) el donativo de 1678, sólo un año después de haber sido

solicitado, en Nueva España había ya permitido recaudar 103 999 pesos;52

m) el donativo de 1688, pedido a los arzobispos y obispos de Nueva

España para derrotar a los piratas que infestaban los mares del sur, determinó

una

entrada para las cajas reales de 29 389 pesos;53

n) el donativo de 1689, en Nueva España permitió recoger 8 818

pesos. En Perú, en cambio, sabemos que fue pedido en la provincia de Charcas,

donde

su monto fue de 25 249 pesos,54 y

o) el donativo de 1697, en las Filipinas, reunió 1 657 pesos

(véase cuadro 2).55

Cuadro 2.

Monto de los donativos voluntarios pedidos por los Habsburgo de

España en los virreinatos indianos (Siglos XVI y XVII)

|

Donativo |

Nueva España |

Perú |

|

1589

|

–

|

2 551

|

|

1599

|

24 198

|

–

|

|

1621

|

133 681

|

150 000

|

|

1631

|

–

|

27 616

|

|

1636

|

–

|

23 021

|

|

1640

|

52 793

|

–

|

|

1647

|

70 978

|

–

|

|

1654

|

–

|

10 000

|

|

1660

|

2 400

|

4 440

|

|

1665

|

87 951

|

–

|

|

1672

|

5 200

|

–

|

|

1678

|

103 999

|

–

|

|

1688

|

29 389

|

–

|

|

1689

|

8 818

|

25 249

|

|

1697

|

1 657

|

–

|

|

Total

|

521 064

|

242 877

|

Parece claro que los donativos pedidos por los Habsburgo de España en los dominios

indianos permitieron recaudar caudales cuantiosos, si consideramos su naturaleza

voluntaria. De hecho, sin tomar en cuenta el dinero que fue sólo prestado, y a

pesar

de que los datos en nuestra poder eran parciales y fragmentarios, resulta que

estos

donativos en Nueva España permitieron recabar 521 064 pesos y en Perú, 242 877

pesos,56 por un total de 763

941 pesos de a ocho reales.57 Son

sumas para nada indiferentes si se recuerda que las Indias fueron siempre

escasamente pobladas.

Tipología de los donativos: generales y particulares

La mayoría de los donativos solicitados por los Austrias fue general. Es decir, las

autoridades indianas pidieron a toda la población que contribuyese (indios,

españoles, laicos y eclesiásticos). Por ejemplo, en 1589 Felipe II escribió al

virrey de Nueva España que

pidiese a su real nombre a los prelados, estado eclesiástico, ciudades, pueblos

españoles, encomenderos, particulares, tratantes, cacique e indios, que pues

vivían tan prospera y ricas libres de pechos y alcabalas, le hiciesen un

señalado gracioso servicio, para qué a su ejemplo lo hicieren las demás

provincias de aquel continente, y que al mismo tiempo solicitase a los prelados

y eclesiásticos que mediante no tener ocupadas sus rentas en granjerías ni sobre

sus dignidades, pensiones, subsidio, ni excusado le prestasen la cantidad que

pudiesen con calidad de reintegro, y lo mismo hiciesen los dueños de mina y

mercadores y tratantes, y aun los caciques e indios, adelantando sus tributos,

reservando solo a Cartagena por contemplarla imposibilitada con las invasiones

de piratas, encargándole su ejecución por los más prudentes medios, asegurando

a

todos se les tendría presente para hacerles merced.58

Sin embargo, esta regla general tuvo excepciones. El donativo de 1608 se dirigió

únicamente a los comerciantes culpables de enviar a Nueva España mercadurías no

acompañadas por la necesaria documentación, a quienes se dio la posibilidad de

evitar el secuestro de los bienes a cambio de una contribución, libre y

voluntaria.59 El donativo de

1640 interesó sólo a los portugueses.60 Al donativo de 1672, solicitado por la restauración del

convento de San Lorenzo El Escorial, contribuyó sólo el clero regular.61 El donativo de 1688, pedido para

derrotar a los piratas que infestaban los mares del sur, en cambio, tuvo como

único

contribuyente el estado eclesiástico de los dos dominios indianos.62

Modalidades de contribución

Por lo menos hasta la década de los años treinta del siglo xvi, la corona

permitió a los vasallos indianos participar en el donativo concediendo préstamos;

para demostrarlo, está la documentación relativa a los donativos de 1599, 1621

y

1631. Probablemente, la gran preferencia que tuvo esta modalidad de contribución

por

parte de los vasallos, autoridades españolas e instituciones, llevó a la corona

a

quitarla de la ecuación.

El donativo pedido en 1599 permitió recoger, en Nueva España, 464 095 pesos y cuatro

tomines, de los cuales 439 897 pesos, seis tomines y once granos (94.7% del total)

fueron solamente prestados,63 y

entre aquellos que recorrieron esta modalidad de contribución para responder al

llamamiento del soberano, figuraba también el mismo virrey, conde de Monterrey,

quien decidió prestar “1893 pesos 7 tomines y 2 granos, juntamente con una cama

de

brocado”.64 Para el donativo de

1621, en Nueva España se recaudaron 551 949 pesos, cinco tomines y ocho granos,

de

los cuales 419 084 pesos, seis tomines y seis granos fueron en forma de préstamos

(79% del total). Buena parte de esta suma fue prestada por instituciones regias,

bajo orden directa del virrey, que con este escamoteo lograron incrementar la

cifra

recogida y dar plena satisfacción a los ministros madrileños: 6 000 pesos fueron

prestados por la inquisición; 7 000 pesos por la “Real caja del medio real de

los

indios”; 40 000 por la Ciudad de México; 10 000 por la Santa Cruzada; 21 400 fueron

tomados de los bienes de los difuntos; 40 000 de la “mesa de la misericordia de

la

cofradía de la Ciudad de Manila”.65

También muchos ministros, que decidieron contribuir a título personal, lo hicieron

prestando dinero. Por ejemplo, el virrey puso a disposición de la corona 6 000

pesos, que tenía que cobrar por sus servicios en el Estado de Milán, de los cuales

la mitad fueron prestados; los tres priores del Consulado 2 000 pesos cada uno;

el

obispo de “la iglesia de Los Ángeles” con 11 000 pesos prestados y 4 000 donados;

“los novenos de la Iglesia de México y el hospital” con un préstamo de 4 700

esos.

Además, lo mismo pasaba con los privados, que estaban acostumbrados a dictar términos

de restitución muy severos: don Sancho de Barabona y don Diego Mardona Barabona

prestaron 30 000 pesos de oro común en reales, que debían devolvérsele en tres

meses; el 19 de mayo, el alcalde mayor de las minas de Tlalpuxabua entregó “1

000

pesos de oro común en reales” y pretendió que se les regresasen hacia el mes de

agosto del mismo año.66

Tipología de las contribuciones

A modo de donativo las contribuciones podían realizarse en moneda corriente (reales,

ducados, pesos, etc.), en metales preciosos (oro y plata),67 en joyas o artefactos preciados, en la cesión de

créditos, del propio sueldo, o, en ausencia de otros medios, en productos agrícolas

y unidades de ganado.

Por ejemplo, entre las recaudaciones del donativo de 1590, pedido por el gobernador

de Panamá en las ciudades de Natá y Villa de Los Santos, figuraban pesos, reses,

terneras, burros, maíz y caballos.68 Mientras, en 1621, el presidente del Consejo de Indias

recordó al presidente de la Audiencia de Quito, a quien se había encargado la

recaudación de un donativo voluntario: “y porque aparte de lo que darán y prestarán

los que no tuvieren caudal para hacer este servicio en plata oro joyas y otras

cosas

preciosas, habrá otros que no puedan servir con cosas de esta calidad sino con

frutos de sus haciendas y otras cosas en especie, ordenará V.S. que se admita

y

cobre los que se ofreciere y prometiere, y que se venda con el mayor beneficio

que

se pueda y envíe con lo de más”.69

En 1623, siempre desde la provincia de Quito, se enviaron a España para el donativo

pedido por el soberano dos años antes, “75 000 pesos de a ocho reales, en reales

y

oro, y asimismo una caxeta de plata, que pesó dos marcos, dos onzas y media, y

una

banda de oro, con 160 esmeraldas”, seguidos, en 1625, por “cuatro barras de oro,

1

419 pesos y 7 tomines de buen oro, de 539 maravedís que balen en pesos de a ocho

reales 3 074 pesos y 6 reales”.70

En 1635, para responder al donativo pedido en 1631, la ciudad de Porto Viejo donó

“17 300 manejos de tabaco”, que se vendieron en el mercado de Lima por 3 000

pesos.71

Sin embargo, la mayoría de las donaciones se realizaba en moneda corriente, mientras

que por los préstamos se preferían los metales preciosos. Lo demuestra el examen

de

las partidas registradas en la relación del donativo de 1621, elaborada por orden

del virrey de Nueva España en 1625.72 Para donar recursos a la causa del rey se preferían

reales, seguidos por pesos y por plata,73 mientras que para prestar dinero se recorría en la gran

mayoría de los casos a metales preciosos, y el uso de las monedas resultaba

marginal.74

Los metales preciosos se preferían al momento de otorgar préstamos porque los

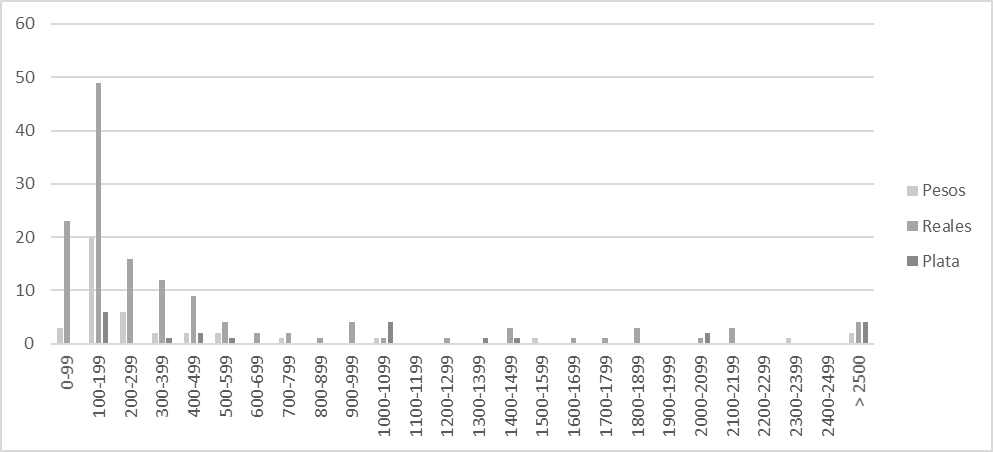

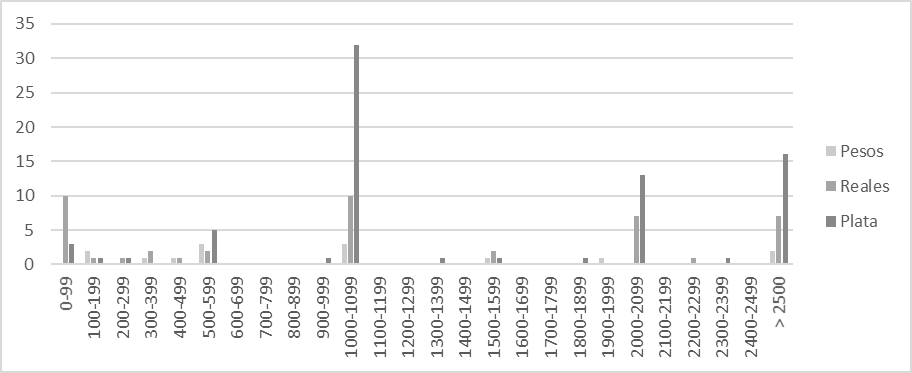

importes de estos eran más elevados que los de las donaciones y era más difícil

disponer del valor equivalente en moneda. De hecho, si la mayoría de las partidas

relativas a donaciones se situaba entre las pocas decenas de pesos y los 1 000

(véase gráfica 2), para los préstamos los

parámetros cambiaban: estos muy a menudo superaban los 1 000 pesos (véase gráfica 3). En particular, como se puede ver,

excluidas las partidas superiores a los 2 500 pesos, que eran donaciones

comunitarias o préstamos institucionales, las cifras de las donaciones oscilaban

la

mayoría de las veces entre los 100 y los 200 pesos, en tanto que las de los

préstamos iban de 1 000 a 1 100 pesos.

Gráfica 2

Donaciones: monto y tipología de las contribuciones (Donativo 1622,

Nueva España)

Fuente: agi, México, 30, N. 4, Relación del dinero que ha

entrado en la real caja de nuestro cargo por vía de donativo gracioso que

han hecho al rey nuestro señor diversas personas eclesiásticas y seglares y

por vía de préstamo a pagar la mitad el año 1624 y la otra mitad del de 1625

salvo en la partita que dijere lo contrario. México, 5 de junio de

1625.

Gráfica 3

Prestamos: monto y tipología de las contribuciones (Donativo 1622,

Nueva España)

Fuente: agi, México, 30, N. 4, Relación del dinero que ha

entrado en la real caja de nuestro cargo por vía de donativo gracioso que

han hecho al rey nuestro señor diversas personas eclesiásticas y seglares y

por vía de préstamo a pagar la mitad el año 1624 y la otra mitad del de 1625

salvo en la partita que dijere lo contrario. México, 5 de junio de

1625.

Censo de los contribuyentes

¿Quién participaba en los donativos? Los principales contribuyentes eran ministros

y

oficiales reales, militares y eclesiásticos. Es decir, todos los individuos que

tenían interés en el regio patronato y estaban directamente sometidos a la corona.

Además, también participaban en estos donativos personas que poseían algún título

de

caballero, nobiliario o de distinción social (por ejemplo, el de “don”), y que

por

lo tanto dependían indirectamente de la gracia real. Ello se demuestra con el

examen

de las relaciones de los donativos recaudados en Nueva España, en 1621 y 1678,

y en

las provincias peruanas de Quito en 1631, yde Charcas en 1689.

El donativo de 1621 permitió recoger en Nueva España 551 949 pesos, cinco tomines

y

ocho granos, de los cuales 419 084 pesos, seis tomines y seis granos fueron

prestados y 132 865 donados.75 El

52.85% de los que contribuyeron al servicio fueron instituciones, oficiales reales,

eclesiásticos y sujetos relacionados con el mecenazgo real; 15.70% fue recaudado

en

las respectivas jurisdicciones por alcaldes mayores, justicias mayores y

corregidores, y sólo 31.48% del total fue ofrecido o prestado por individuos sin

ningún título o referencia institucional, y muy probablemente ajenos al servicio

real o a las dinámicas de redistribución de honores y mercedes.76

Además, la importancia primaria de la esfera institucional en la recaudación del

donativo es subrayada por el análisis separado de las donaciones y de los

préstamos.

El estudio de las partidas relativas a las donaciones permitió establecer que 46.40%

de estas lo realizaron instituciones, agentes regios (laicos como eclesiásticos)

e

individuos relacionados con el patronazgo real (sección A); que 47.20% correspondió

a la actividad de recaudación llevada a cabo en sus jurisdicciones por alcaldes

mayores, justicias mayores y corregidores (sección B), y que sólo 6.40% de las

donaciones puede imputarse a individuos ajenos a las lógicas institucionales y

políticas (sección C).77

El 58.49% de las partidas de la sección A, que se acaba de mencionar, referida a

instituciones, agentes regios (laicos como eclesiásticos) e individuos relacionados

con el patronazgo real, se atribuye a sujetos pertenecientes a algunas instituciones

eclesiásticas; 22.44% a agentes regios de primera esfera (virrey, oidores, etc.)

o a

individuos pertenecientes a instituciones regias; 17.88% a alcaldes, justicias

y

corregidores, y sólo 1.49% a individuos beneficiados con títulos de “don”. 78

El examen de las partidas de préstamos permite articular ulteriormente el discurso.

De los préstamos, 55.40% fue otorgado por sujetos institucionales, tanto laicos

como

eclesiásticos (sección A). Sin embargo, a diferencia de lo registrado por los

donativos, en este caso 40% de los préstamos restantes fueron concedidos por

individuos ajenos al ámbito institucional y político, que no se identificaron

con

ningún reconocimiento institucional ni título honorifico, militar, etcétera (sección

B). En fin, el remanente 4% es imputable a cuanto recogieron los oficiales menores

en sus jurisdicciones (sección C).79

Analizando en detalle la sección A, relativa a las partidas de préstamos otorgadas

por sujetos institucionales, laicos y eclesiásticos, se puede notar que 58% de

estas

fueron concedidas por el virrey y oficiales de primera esfera (oidores, etc.)

e

instituciones regnícolas; 28% por individuos con título de “don”; 13% por

eclesiásticos o instituciones eclesiásticas (sección 3), y sólo 1% por alcaldes,

justicias y corregidores.80

La situación no cambia si examinamos el donativo recaudado en Nueva España, en 1678.

Esto demuestra que la dinámica evidenciada no caracterizó sólo el donativo de

1621

sino que esta fue sistemática, es decir distintiva de los donativos voluntarios

pedidos por la corona en las Indias a lo largo de la dominación de los

Habsburgo.

Gracias a una relación detallada de todas las contribuciones efectuadas para el

donativo pedido por la corona en 1678, redactada por orden del arzobispo y entonces

virrey de México, Payo Enríquez de Ribera, sabemos que en el dominio novohispano

en

pocos meses se recaudaron 103 999 pesos.81 El examen de las partidas enlistadas muestra que 66.20% de

las sumas fue ofrecido por instituciones, ministros y oficiales, laicos y

eclesiásticos (sección A); 5.70% por individuos involucrados con el mundo

institucional, es decir, identificados con títulos y/u honores, y por lo tanto

interesados en distinguirse en el servicio regio (sección B), y sólo 28.10% por

sujetos ajenos a las dinámicas políticas y clasificados simplemente como vecinos

de

la Ciudad de México o de otros lugares (sección C).82 El análisis de las principales secciones individuales

nos permite especificar con más precisión la procedencia de las sumas.

La sección A que se acaba de mencionar, relativa a las partidas del donativo

recaudado por el arzobispo de México en 1678, está compuesta en 57.90% por

donaciones de instituciones y ministros eclesiásticos; 34.62% por magistraturas

y

agentes reales, como el virrey, la audiencia, el cabildo de la Ciudad de México,

y

7.46% por lo recogido por alcaldes, justicias y corregidores en sus

jurisdicciones.83

En cambio, resulta que la sección C, de las mismas partidas, que incluye las sumas

donadas por individuos involucrados en el servicio real, tiene entre sus

contribuyentes a militares, en 58.40%; a sujetos con título de “don”, en 9.90%;

a

sujetos con título de “conde”, en 6.90%; a miembros de los gremios de la Ciudad

de

México, en 5.40 por ciento.84

Las mismas dinámicas eran propias también para el virreinato del Perú. Lo demuestra

el donativo de 1631 recogido en la provincia de Quito, y el donativo de 1689 pedido

por el presidente de la Real Audiencia de Charcas, en la ciudad de Chuquizaca-La

Paz

y Potosí, y por el obispo de la Paz en su diócesis.85 En la provincia de Quito el donativo de 1631 permitió

recoger 35 030 pesos. De esta suma, 69.50% fue donado por instituciones, ministros

y

oficiales reales; 19% por instituciones eclesiásticas y miembros del clero; 11.50%

por personas comunes. De nuevo, entonces, los principales contribuyentes fueron

los

que estaban involucrados en el real servicio, ya que representan 78.50% del

total.86 En la ciudad de

Chuquizaca para el donativo de 1689 se recaudaron 4 569 pesos. De la suma 40%

lo

ofrecieron instituciones, ministros y oficiales reales; 17%, militares; 23%

,individuos con título de don; 20%, sujetos probablemente ajenos al ámbito

institucional y político, es decir, no identificados en el documento con ningún

título ni atribución institucional.87 Por el mismo donativo, en la ciudad de Potosí se reunió la

suma de 12 125 pesos. De la cifra, 43.80% fue donado por militares; 34.30% por

instituciones, ministros y oficiales reales; 16.63% por individuos con título

de

don, y el restante 5.19% por sujetos probablemente ajenos a las dinámicas política

e

institucional, en cuanto identificados sólo con nombre y apellido.88 Finalmente, por el donativo de

1689, el obispo de La Paz recogió en su diócesis 7 555 pesos. Del total, 63.70%

fue

otorgado por eclesiásticos, mientras el restante 36.30% por laicos, todos

pertenecientes a las instituciones reales. 89

Conclusiones

La investigación llevada a cabo permitió establecer que en 154 años los Austrias

recurrieron por lo menos 25 veces a los vasallos indianos para pedir un donativo

voluntario. Esta herramienta de recaudación financiera fue introducida en los

dominios americanos por Carlos I de España y V del Sacro Romano Imperio, se

institucionalizó con Felipe II y su empleo se hizo cada vez más frecuente con

el

pasar del tiempo, hasta convertirse en sistémico con los últimos Austrias, Felipe

IV

y Carlos II. De hecho, el progresivo declive de la hegemonía española determinó

un

crecimiento de los gastos militares y obligó a la corona a pedir con más frecuencia

donativos a los vasallos indianos.

Gracias a la búsqueda realizada fue posible averiguar que la mayoría de los donativos

solicitados por los Austrias fue general. Es decir, las autoridades indianas

pidieron a toda la población que contribuyese (indios, españoles, laicos y

eclesiásticos). Sin embargo, esta regla general tuvo excepciones: me refiero a

los

ya mencionados donativos de 1608, 1640, 1672, 1688. Además, la documentación

consultada ha puesto a la luz que, por lo menos hasta los años treinta del siglo

xvii, la corona autorizó a los vasallos indianos participar en el

donativo con préstamos. Esta modalidad de contribución está claramente presente

en

los donativos solicitados en 1599, 1621 y 1631. Sin embargo, la gran preferencia

acordada por los vasallos, autoridades españolas e instituciones llevó a la corona

en los donativos sucesivos a aceptar únicamente donaciones. A este respecto hay

que

añadir otra observación: la inclusión de los préstamos en las modalidades de

contribución de los donativos resulta ser una particularidad indiana, ya que los

estudios relativos a la península ibérica no registran nada parecido. Por lo tanto,

resultaría muy interesante profundizar este asunto en investigaciones futuras.

A modo de donativo, las contribuciones podían realizarse en moneda corriente (reales,

ducados, pesos, etc.), en metales preciosos (oro y plata), en joyas o artefactos

preciados, en la cesión de créditos, del propio sueldo o, en ausencia de otros

medios, en productos agrícolas y unidades de ganado. No obstante, el recurso de

bienes materiales o joyas, entre otras cosas, es marginal: la mayoría de las

donaciones se realizaba en moneda corriente, mientras que para los préstamos (cuando

aún eran aceptados por la corona) se preferían los metales preciosos. Esto porque

los importes eran más elevados que los de las donaciones y entonces era más difícil

disponer del valor equivalente en moneda. De hecho, si la mayoría de las partidas

relativas a donaciones se situaba entre las pocas decenas de pesos y los 1 000,

para

los préstamos los parámetros cambiaban: estos muy a menudo superaban los 1 000

pesos.

Finalmente, gracias a la investigación realizada fue posible averiguar que los

principales contribuyentes de los donativos voluntarios pedidos por los Habsburgo

de

España, en los siglos xvi y xvii, eran ministros y oficiales

reales, militares y eclesiásticos. Es decir, todos los individuos que tenían interés

en el regio patronato. Por esto, en los donativos voluntarios participaban también

personas que poseían algún cargo de caballero, algún título nobiliario o que gozaban

de cierta distinción social (por ejemplo, la de “don”), y que entonces, si bien

no

eran oficiales, dependían indirectamente de la gracia real.

La participación masiva de estos componentes institucionales, políticos y sociales,

estrechamente relacionados con la corona, puede explicarse al considerar que el

éxito de estos donativos dependía de la autoridad reconocida, en sus jurisdicciones,

hacia las autoridades encargadas de la recaudación. De hecho, como demostró otra

investigación, el donativo en las Indias, bajo la dominación de los Austria, parece

entonces voluntario, ya que en ningún caso la documentación registra negociaciones

preliminares o peticiones de mercedes a cambio del servicio ofrecido (De Nardi, 2018). Además, si bien se necesitarán

otros estudios para profundizar en este asunto, por la investigación llevada a

cabo,

parece evidente que la mayor o menor participación de estas componentes regnícolas

dependía de la identidad de la autoridad encargada de la ejecución del donativo.

Por

ejemplo, en Nueva España, cuando en 1624 el marqués de Cerralbo, en cuanto virrey,

se encargó de pedir el donativo de 1621, los ministros reales fueron los principales

contribuyentes. En cambio, cuando en 1668, se puso a cargo del servicio al arzobispo

de México, que entonces era virrey, fue el estado eclesiástico quien socorrió

con

mayores aportaciones al soberano. Esto pasó porque, siendo muy probablemente el

donativo voluntario, la autoridad de los ministros encargados de la cobranza

resultaba esencialpara convencer a los individuos de contribuir.

Naturalmente, resultaría muy interesante aclarar también otros puntos, que por falta

de tiempo no se pudieron profundizar en este artículo. Entre otros, de particular

importancia sería averiguar quiénes fueron los sujetos sometidos a la recaudación

llevada a cabo en sus jurisdicciones por alcaldes mayores, justicias mayores y

corregidores, y si los contribuyentes obtuvieron contrapartidas por la ayuda

proporcionada (como pasaba en Castilla). Este último asunto podría aclararse,

por

ejemplo, investigando las mercedes y gracias obtenidas por las clientelas indianas

de los diversos agentes o ministros regios involucrados en los donativos.

El desarrollo de estas y otras líneas de investigación, a la fecha del todo

desatendidas por los investigadores, permitiría en fin comparar los donativos

voluntarios indianos de los siglos xvi y xvii con los pedidos en

el mismo periodo en la península ibérica y con los recaudados en los dominios

americanos por los Borbones en el siglo xviii. Sería así posible

proporcionar nuevos y valiosos elementos de reflexiones al debate historiográfico

centrado en el funcionamiento del imperio español.

Archivo

Archivo General de Indias, Sevilla, España.

Archivo Histórico Nacional, Madrid, España.

Referencias

Amadori, A. (2012). Fiscalidad y consenso en el virreinato

de Perú, 1620-1650. América Latina en la Historia Económica,

19(2), 7–45. doi:

10.18232/alhe.v19i2.516

Assadourian, C. S. (1989). La despoblación indígena en Perú

y Nueva España durante el siglo XVI y la formación de la economía colonial.

Historia Mexicana, 38(3),

419–453.

Borah, W. W. (1967). The Portuguese of Tulancingo and the

special donativo of 1642-1643. Jahrbuch für Geschichte

Lateinamerikas, 4(1), 386–398. doi:

10.7767/jbla.1967.4.1.386

Céspedes, G. (1958). La sociedad colonial americana en los

siglos XVI y XVII. En J. Vicens (ed.), Historia social y económica de

España y América. Barcelona: Teide.

De Nardi, L. (2014). Oltre il cerimoniale dei

viceré. Le dinamiche istituzionali della Sicilia Barocca. Padova:

libreriauniversitaria.it Edizioni.

De Nardi, L. (2016). Appunti per uno studio comparato delle

periferie dell’impero spagnolo: Indie e domini italiani a confronto (XVI e XVII

secolo). Storia e Politica, 8(2),

246–281.

De Nardi, L. (2018). El carácter voluntario de los

donativos indianos, entre la praxis institucional y la construcción del consenso

(siglos XVI-XVII). Historia Mexicana,

67(4).

Domínguez, A. (1956). Los caudales de Indias y la política

exterior de Felipe IV. Anuario de Estudios Americanistas, 13,

37.

Domínguez, A. (1960). Política y Hacienda de Felipe

IV. Madrid: Derecho Financiero.

Domínguez, A. (1985). La desigualdad contributiva en

Castilla durante el siglo XVII. En A. Domínguez (ed.), Instituciones y

sociedad en la España de los Austrias (pp. 97–145). Barcelona:

Ariel.

Fonseca, F. y Urrutia, C. (1851). Historia

general de Real Hacienda. México: Imprenta de Vicente García

Torres.

Fortea, J. I. (2000). Los donativos en la política fiscal

de los Austrias (1625-1637): ¿Servicio o beneficio? En L. A. Ribot, L. de Rosa y

C. Belloso (coords.), Pensamiento y política económica en la época

moderna (pp. 31–76). Madrid: Actas.

Fortea, J. I. (2003). Doctrinas y prácticas fiscales. En D.

González y R. J. López (eds.), Balance de la historiografía modernista:

1973-2001, Actas del VI Coloquio de Metodología Histórica Aplicada (Homenaje

al profesor Antonio Eiras Roel) (pp. 489–513). Santiago de

Compostela: Xunta de Galicia.

Fortea, J. I. (2008). Négocier la nécessité: Roi, royaume

et fisc en Castille au temps des Habsbourg. En A. Dubet (Ed.), Les

finances royales dans la monarchie espagnole (xvie-xixe siècles)

(pp. 259–275). Rennes: Press Universitarie de Rennes.

Fortea, J. I. (2011). El Donativo de 1625 en el realengo

andaluz. En A. M. Martín (ed.), Hacer historia desde Simancas. Homenaje

a José Luis Rodríguez de Diego (pp. 317–338). Valladolid: Junta de

Castilla y León.

García, C. (1983). Sociedad, crédito y cofradía en la Nueva

España a fines de la época colonial: El caso de Nuestra Señora de Aránzazu.

Historias, 3, 53–68.

Gelabert, J. E. (1997). La bolsa del rey: Rey,

reino y fisco en Castilla: (1598-1648). Barcelona:

Grijalbo.

Gil, F. (2015). De la negociación a la coerción: La

recaudación del donativo de 1635. Studia Historica: Historia

Moderna, 37, 211–234. doi:

10.14201/shhmo201537211234

Jaramillo, J. (2013). Fiscalidad en Nueva España. El obispo

y el cabildo catedral de Michoacán ante la crisis fiscal. América Latina

en la Historia Económica, 20(3), 56–89.

doi: 10.18232/alhe.v20i3.549

Lanza, R. (2008). El donativo de 1629 en el distrito de

Fernando Ramírez Fariñas. In IX Congreso Internacional de la Asociación

Española de Historia Económica (pp. 1–37). Murcia,

España.

Lanza, R. (2010a). El donativo de 1629 en la Andalucía

bética. Studia Historica: Historia Moderna, 32, 179–227.

Recuperado de http://revistas.usal.es/index.php/Studia_Historica/article/view/8213

Lanza, R. (2010b). El donativo de las guerras de Italia

(1629): Estudio del caso del Arzobispado de Toledo y la provincia de

Guadalajara. Ohm: Obradoiro de Historia Moderna, 19, 125–159.

Recuperado de: http://www.usc.es/revistas/index.php/ohm/article/view/476/475

Lavrín, A. (1986). Los conventos de monjas en la Nueva

España. En A. J. Bauer (Ed.), La iglesia en la economía de América

Latina: Siglos XVI al XVIII (pp. 193–222). México: Universidad

Nacional Autónoma de México.

Marichal, C. (1989). La Iglesia y la crisis financiera del

virreinato, 1780-1808: Apuntes sobre un tema viejo y nuevo.

Relaciones, 10(40),

103–129.

Marichal, C. (1990). Las guerras imperiales y los préstamos

novohispanos, 1781-1804. Historia Mexicana,

39(4), 881–908.

Marichal, C. (1995). La Iglesia y la corona: La bancarrota

del gobierno de Carlos IV y la consolidación de vales reales en la Nueva España.

En M. del P. Martínez (ed.), Iglesia, estado y economía. Siglos XVI al

XIX (pp. 241–261). México: Universidad Nacional Autónoma de

México/Instituto de Investigaciones Históricas, Instituto de Investigaciones Dr.

José María Luis Mora.

Martin, M. (2010). La Spagna e le Fiandre (1618-1648): Il

finanziamento della guerra. En Martin, M. (ed.), Finanze e fiscalità

regia nella Castiglia di antico regime (secc. XVI-XVII) (pp.

15–40). Galatina: Edipan.

Osorio, A. B. (2006). La entrada del virrey y el ejercicio

de poder en la Lima del siglo XVII. Historia Mexicana,

55(33), 767–831.

Pérez, J. (1985). La minería colonial americana bajo la

dominación española. Boletín Millares Carlo, 7-8,

53–120.

Reichert, R. (2012). El situado novohispano para la

manutención de los presidios españoles en la región del golfo de México y el

Caribe durante el siglo XVII. Estudios de Historia Novohispana,

46, 47–81.

Ribot, L. A. (1994). Las provincias italianas y la defensa

de la monarquía. En A. Musi (ed.), Nel sistema imperiale. L’Italia

spagnola (pp. 68–69). Napoli: Edizioni Scientifiche

Italiane.

Rizzo, M. (1992). Centro spagnolo e periferia lombarda

nell’impero asburgico tra Cinque e Seicento. Rivista Storica

Italiana, 104(2), 315–348.

Silva, N. (1999). Contribución de la población indígena

Novohispana al erario real. El donativo gracioso y voluntario o rigorosa pensión

de 1781 y su impacto en recaudaciones posteriores. Signos

Históricos, 1, 28–58.

Truchuelo, S. (2008a). Donativos y exenciones: En torno a

los servicios monetarios de las provincias vascas en el siglo XVII. En

IX Congreso Internacional de la Asociación Española de Historia

Económica (pp. 1-18). Murcia.

Truchuelo, S. (2008b). Privilegios y libertades fiscales:

Los donativos al monarca en los territorios vascos y Cataluña en el período

altomoderno. Pedralbes: Revista d’Historia Moderna, 28,

283–300.

Valle, G. del. (1997). El consulado de comerciantes

de la ciudad de México y las finanzas novohispanas, 1592-1827

(Tesis doctoral). El Colegio de México, México.

Valle, G. del. (2016). Servicios financieros del consulado

de México para la guerra de Sucesión dinástica. Mélanges de la Casa de

Velázquez, 46(1), 77–88. Recuperado de: https://mcv.revues.org/6793