doi: http://dx.doi.org/10.18232/alhe.v23i2.708

Deudas y préstamos: la crisis del crédito público en Nueva España durante la guerra de independencia (1810-1821)

Debts and Loans: The Crisis of Public Credit in New Spain during the Independence War (1810-1821)

Ernest Sánchez Santiró1

1Instituto de Investigaciones Dr. José María Luis Mora, ciudad de México, México, email: esanchez@mora.edu.mx

Resumen:

El presente trabajo reconstruye las definiciones y caracterizaciones empleadas por los ministros de las oficinas del erario al tratar sobre la deuda pública. Asimismo, estima su monto y composición a partir de un espacio institucional específico, la Tesorería General del fisco novohispano, en tanto que fue su principal oficina. Finalmente, el trabajo se adentra en la temática del servicio de la deuda, partiendo del supuesto de que el pago de intereses y el cumplimiento en los plazos de amortización de capitales son criterios adecuados para la periodización del estado de salud financiera del erario novohispano durante la crítica década de 1810.

Palabras clave: deuda pública; crisis; Nueva España; guerra de Independencia; Real Hacienda; Hacienda pública.

Abstract:

The work reconstructs the definitions and characterizations employed by the ministers of the Treasury offices to deal with the public debt; also estimated its amount and composition from a specific institutional space, the General Treasury of New Spain, as long as it was the main office of fiscal administration. Finally, the paper explores the theme of debt service, assuming that interest payment and compliance in the repayment of capital are appropriate criteria for the periodization of the financial health of the Novohispano Treasury during the critic decade of 1810s.

Key words: public debt; crisis; New Spain; independence war; royal treasury; public treasury.

Fecha de recepción: 19 de marzo de 2015.

Fecha de aceptación: 18 de mayo de 2015.

El dinero es el nervio de la guerra;el crédito es el manantial del dinero

—Duque de Almodóvar (1786)

Introducción

El deterioro de las finanzas públicas de Nueva España durante la guerra de Independencia cuenta con una larga tradición historiográfica (Anna, 1981; Bazant, 1968; Flores, 1969b; Hamnett, 1978; Tenenbaum 1985). En este contexto, y por su alcance historiográfico, destaca el trabajo publicado por John Jay TePaske en 1989, en el que evidenció no sólo las penurias que padeció el erario novohispano entre 1810 y 1821, sino también la respuesta financiera que adoptaron las diversas autoridades, junto a medidas de carácter tributario y de control del gasto (TePaske, 1989, 1991). Con ello se aportó una evolución general y extensa (1791-1817) del monto y ritmo de contratación de la deuda reconocida por la caja matriz de México, lo que abrió la puerta para el desarrollo posterior de estudios monográficos. Fueron los casos de Josefa Vega, cuando mostró los primeros donativos y préstamos (1810-1812) demandados por el fisco regio novohispano para sostener militarmente la contrainsurgencia (Vega, 1990), los trabajos de Guillermina del Valle Pavón sobre la participación del Tribunal del Consulado de México en el otorgamiento y la intermediación financiera de préstamos al erario (Valle, 1996, 1997) o los que indicaban que en dicho periodo se produjo la “etapa culminante de la bancarrota del virreinato”, en el caso de Carlos Marichal (1999, pp. 294-300).

Esta línea de especialización sobre el estudio de la deuda y, sobre todo, de los préstamos contratados por la Real Hacienda y la Hacienda pública de Nueva España durante el periodo 1810-1821 se ha diversificado notablemente. Muestra de ello son las investigaciones centradas, por ejemplo, en las aportaciones efectuadas o intermediadas financieramente por diversas corporaciones novohispanas, como sucedió con la Iglesia poblana (Gómez, 1995), el Tribunal del Consulado de Comerciantes de la ciudad de México (Valle, 1997, pp. 27, 471-550, 2001) o el Real Tribunal de Minería (Méndez, 2012). Destaca también su estudio contextual en el marco de la fiscalidad extraordinaria que impulsó el gobierno virreinal entre 1810 y 1816 para financiar la contrainsurgencia (Jáuregui, 1999, pp. 221-280, 329-352; Sánchez, 2013b; Valle, 2013) o el rastreo del pensamiento económico en torno a la deuda pública presente en algunos de los protagonistas del periodo (Sánchez, 2014a).

A la luz de esta producción historiográfica resaltan diversos aspectos. En primer lugar, el hecho de que no contamos con una definición precisa de cómo conceptualizaba el fisco novohispano la deuda del erario. Un adeudo que iba más allá de los préstamos obtenidos de corporaciones y particulares, al englobar también un volumen importante de deuda por cuenta corriente como resultado del impago de sueldos, aprovisionamientos, pensiones, mercedes y transferencias reguladas, como sucedía con los situados ultramarinos. En segundo lugar, no disponemos de una reconstrucción del stock de deuda pública, así como de su composición, para el periodo 1810-1821. Si bien contamos con estimaciones, no siempre coincidentes, del monto de la deuda que reconocía la Tesorería General de Ejército y Real Hacienda, verdadera caja matriz de la Real Hacienda de Nueva España, se desconocen las deudas originadas en otras tesorerías, con excepción del caso yucateco (Cobá, 2014; Sánchez, 2012); un hecho fundamental, si tenemos en cuenta que la fragmentación del erario ocasionada por la guerra civil ha sido uno de los fenómenos más enfatizados por la historiografía (Anna, 1981; Jáuregui, 1999; TePaske, 1989).

Como respuesta, si bien parcial, a este estado historiográfico, nuestro estudio reconstruye las definiciones y caracterizaciones empleadas por los ministros de las oficinas del erario al tratar sobre la deuda pública; asimismo, estima su monto y composición a partir de un espacio institucional específico, la Tesorería General de Ejército y Real Hacienda o de Hacienda pública (según los momentos), en tanto fue la principal oficina del erario en Nueva España. Finalmente, el trabajo se adentra en la temática del servicio de la deuda, partiendo del supuesto de que el pago de intereses y el cumplimiento en los plazos de amortización de capitales son criterios adecuados para la periodización del estado de salud financiera del erario novohispano durante la crítica década de 1810, en el entendido de que la deuda pública, como contraparte financiera de la guerra civil novohispana, fue un espacio de contacto y tensión constante entre las entidades exactoras y los causantes fiscales del virreinato que pesó en los comportamientos y la toma de decisiones de los diversos agentes económicos.

¿Qué deuda?

Como punto previo es necesario determinar qué se consideraba en la época como una deuda del erario novohispano. Una primera acepción era la que se refería a los adeudos que se originaban por cuenta corriente como resultado de impagos, en especial a militares y empleados de la corona. Aunque hubo ejemplos de este tipo de compromisos en el reino de Nueva España y en las posesiones de la corona en el Gran Caribe y Filipinas, nunca se prolongaron de forma ostensible. Una situación que contrasta, por ejemplo, con los abultados adeudos que se crearon por cuenta corriente en el erario regio español durante el reinado de Felipe V y que se prolongaron hasta el reinado de Carlos III (Torres, 2013, pp. 293-305). En Nueva España este tipo de deudas sólo empezó a ser relevante a partir de la primera década del siglo xix, especialmente en el rubro de los situados al Gran Caribe (Sánchez, 2015). Una segunda acepción se refería a las transferencias que ciertos ramos excedentarios del erario realizaban a otros que eran deficitarios. En este caso, adquirían la condición de suplementos “a título de reintegro”. Cabe señalar que la Real Hacienda no se estructuraba como un conjunto de ramos fiscales destinados a conformar un fondo común que atendiese a la totalidad de egresos. Lejos de esta realidad, el diseño fiscal implicaba una segmentación por ramos en la que los déficits en uno de ellos eran cubiertos con los excedentes que se generaban en otros. Finalmente, se hallaba la petición de fondos ajenos o externos al real erario, los cuales representaban una carga adicional para el fisco novohispano en el momento en que se procedía al pago de intereses o a su amortización. Se trataba, como señalaron los oficiales del Tribunal de Cuentas de México en 1751, de “caudal ajeno recibido y devuelto por oficiales reales” que, según los casos, podía implicar el pago de intereses y solía aparecer en la documentación del real erario como préstamos o suplementos de corporaciones y particulares a la Real Hacienda o a la Hacienda pública (Sánchez, 2013a, p. 208).

Estos tres conceptos (deudas por cuenta corriente, suplementos a título de reintegro entre ramos fiscales y préstamos de corporaciones y particulares al erario novohispano) recibieron distinto tratamiento contable según fuese la oficina encargada de reportar los adeudos (fundamentalmente, nos referimos al Tribunal de Cuentas de México y a la Tesorería General de Ejército y Real Hacienda o Hacienda pública) y la finalidad del reporte. Sobre esta última destacaban dos propósitos, a saber: determinar y clasificar la deuda a fin de satisfacer el pago de intereses y, en su caso, amortizarla y llevar el control de los cargos y datas de los oficiales encargados del manejo de estos caudales.

Si bien la modalidad de reportes enfocados a la mejoría del crédito de la Real Hacienda o la Hacienda pública ofrecía una visión amplia y sintética de muchos de los rubros que componían la deuda del fisco novohispano, adolecía de su carácter coyuntural, ya que nacía al abrigo de órdenes superiores que tenían objetivos precisos, por lo general ofrecer un plan de consolidación de la deuda y amortización de los capitales, aunque en ocasiones se efectuaron reportes con fines políticos y financieros mucho más concretos, por ejemplo la incautación de los bienes de los insurgentes, entre los que podían hallarse títulos de deuda pública. Todo ello derivó en una contabilidad ad hoc (agrupación o desagregación de rubros de adeudo, inclusión o exclusión de partidas) que dificulta la comparación, así como la visión diacrónica del fenómeno del endeudamiento del fisco novohispano.

Frente a estos problemas, contamos con otra modalidad de fuentes, los estados de débitos y créditos de la Tesorería General de Ejército y Real Hacienda de México o de la Hacienda pública (según periodos), elaborados por sus ministros. Documentos que presentan una virtud doble, por una parte, la homogeneidad en su elaboración, al menos a partir de 1799 y, por otra, su amplia cobertura temporal (hemos localizado una muestra representativa entre 1799 y 1817).

El origen de estos documentos se halla en la reforma de la contabilidad de las cajas reales promovida por la Contaduría General de Indias en 1784, en la que se acometió, entre otros puntos, la clasificación de los diversos ramos que componían el real erario novohispano. A partir de entonces, las rentas se englobaron en tres grandes categorías (ramos comunes, particulares y ajenos) con ciertas subdivisiones (Sánchez, 2013a, pp. 14-26, 2015). Con este sistema de clasificación contable se delimitaba la titularidad y destino de los diferentes ramos que componían o eran administrados por el erario regio. Gracias a esta ordenación se pudo construir en los años posteriores estados de débitos y créditos de la caja matriz de México en los que se fijaban la titularidad y destino de los ramos fiscales, al igual que la premura y grado de obligación en el pago de intereses y la amortización de la deuda.

En aras de presentar la arquitectura de dichos documentos, así como sus alcances y límites, acudimos al Estado que manifiesta los débitos y créditos en que se quedó la Tesorería General de Ejército y Real Hacienda de esta Capital en 31 de diciembre de 1800, elaborado en enero de 1801. En él se establecieron dos grandes categorías en materia de adeudos: los de los ramos particulares y los de los ramos ajenos, con sus respectivas subdivisiones. A su vez, se distinguió entre ramos particulares y ajenos acreedores, sobre los cuales tenía obligaciones el real erario, y ramos particulares y ajenos deudores, sobre los que tenía derechos. Con ellos, y tras los sucesivos cálculos y deducciones, se llegaba a obtener el “líquido débito de la Tesorería General”. Todo ello queda sintetizado en el cuadro 1.

Cuadro 1. Clasificación de los ramos particulares y ajenos acreedores y deudores de la Tesorería General de Ejército y Real Hacienda, 1800

| 1a. clase. De los que son gravosos al erario por ser reintegrables |

s. d. |

| 2a. clase. De los remisibles a España |

2a. clase. Por ser remisibles a España |

| 3a. clase. Ramos particulares que siempre son del erario |

s. d. |

| 4a. clase. Ramos que exigen reintegros |

4a. clase. Que exigen reintegros |

| Fuente: Audiencia de México, legs. 2020 y 2034. Archivo General de Indias, Sevilla. |

Este esquema destaca la existencia de ramos “gravosos al erario por ser reintegrables”. Se trataba de ramos particulares acreedores en los que se asentaban los préstamos y suplementos aportados al erario regio por corporaciones y particulares, además de los suplementos otorgados por dependencias clave del fisco (en el caso de 1800, el estanco del tabaco y la Real Casa de Moneda). En aras de mantener el crédito, la Real Hacienda debía atender sin demora el pago de intereses de estos adeudos, cuando así estuviese estipulado, y la amortización de los capitales. En el resto de casos, se trataba de préstamos que no generaban una verdadera deuda para la corona, ya que su origen estaba en ramos del erario regio o se hallaba en ramos particulares y ajenos “que exigen reintegros” y no el reintegro de los fondos. Únicamente, en situaciones de necesidad (v. g., una epidemia, una hambruna, la minusvalía del acreedor o sus descendientes, como razones aducidas de manera frecuente), se veía como una obligación el retorno parcial de los caudales. Un hecho patente si observamos que en los encabezados de los estados de débitos y créditos se enunciaba que había ramos particulares y ajenos que “exigen reintegro en las ocasiones que necesitan sus fondos”, lo cual ubicaba su devolución en el ámbito de la controversia entre el juicio de los oficiales reales y las peticiones que hiciesen sus titulares ante las necesidades que fuesen surgiendo.

Lo anterior permite entender por qué los oficiales reales de la Tesorería General de Ejército y Real Hacienda, los ministros del Real Tribunal y Audiencia de Cuentas de México o los diversos autores de proyectos de arreglo de la deuda pública novohispana centrasen sus propuestas en los ramos particulares acreedores que eran “gravosos al erario por ser reintegrables”. En este sentido, y siguiendo con el ejemplo del estado de débitos y créditos referido a 1800, sobre un stock de deuda pública de 22 586 342 pesos (sin tomar en cuenta los diversos descuentos o los adeudos a favor del erario), constituía un adeudo “gravoso” 75% de dicho monto, es decir, 17 043 912 pesos aportados mediante préstamos comunes o la imposición de capitales.

Estas consideraciones generales son las que nos llevan a proponer la reconstrucción de la evolución de la deuda que fue acumulando la Tesorería General del fisco novohispano entre 1799 y 1820 a partir del rubro adeudos “gravosos al erario por ser reintegrables”. Una cronología que hay que segmentar, por una parte, entre 1799 y 1809 como muestra del estado de la deuda del fisco novohispano antes de la insurgencia y, por la otra, 1810-1820 como exponente de lo acaecido con motivo de la contienda civil. Si no prolongamos el análisis hasta 1821, se debe al hecho de que no hemos podido establecer los montos para dicho año.

Dos anotaciones adicionales: fuentes y metodología. En los casos en los que no hemos localizado los estados de débitos y créditos pero contamos con los libros comunes de cargo y/o de data o los estados de valores y existencias de caudales de la Tesorería General de Ejército y Real Hacienda (como sucede con los años 1805, 1811, 1818, 1819) o de la Tesorería General de Ejército y Hacienda pública (1813, 1820, 1821) hemos procedido a reconstruirlos siguiendo la práctica de los ministros de la caja matriz. Al respecto es necesaria una acotación metodológica. Los contadores de la Tesorería General asentaban en los estados de débitos y créditos las existencias, es decir, la diferencia entre los cargos y las datas de cada uno de los ramos fiscales deudores y acreedores. Si bien, como hemos afirmado en otro trabajo (Sánchez, 2013a, pp. 14-26), los cargos y las datas no constituyen necesariamente los ingresos y los egresos de los ramos fiscales de la Real Hacienda, estos se vuelven una herramienta útil para observar la acumulación de tres tipos de adeudos: los que no habían sido amortizados, los intereses vencidos, que lógicamente engrosaban los débitos, y la obtención de nuevos préstamos y suplementos. Todos estos conceptos constituían “cargos”, es decir, fondos sobre los cuales tenían responsabilidad los oficiales de las tesorerías del erario hasta que fuesen devueltos, total o parcialmente, o hasta que fuese transferida su responsabilidad a otros agentes del fisco, todo lo cual se consignaba en los registros de data. En el caso de que hubiese acabado el año y no se hubiese producido una de estas dos situaciones (pago o transferencia), se databan los adeudos acumulados heredados de ejercicios anteriores y los creados en el año en el ramo denominado Real Hacienda en común para dejar la cuenta equilibrada entre cargos y datas y obtener así las existencias en cada uno de los ramos que, recordamos, eran la diferencia entre ambos conceptos. Dichas cantidades eran las primeras cifras que se asentaban en los ramos que tenían adeudos y gracias a ellas hemos podido reconstruir las existencias de los adeudos en los años en los que no hemos localizado los estados de débitos y créditos.

Los préstamos y suplementos de corporaciones y particulares a la Tesorería General de Ejército y Real Hacienda o Hacienda pública (1799-1820): definiciones, montos, composición y evolución

Los adeudos gravosos para el erario novohispano en el periodo 1799-1820 se conformaron como una categoría dinámica que evolucionó a medida que las necesidades financieras de la corona no se pudieron cubrir con las rentas del fisco (impuestos, monopolios, derechos y multas) debido a las sucesivas guerras y acuerdos políticos que enfrentó la monarquía española (Archer, 1981; Marichal, 1990, 2007; Ortiz, 1997; Valle, 1997, 2013).

Para comprender la evolución de los adeudos “gravosos al erario por ser reintegrables” de la Tesorería General es preciso definir sus componentes y temporalidad, para ello proponemos tres etapas, a saber: 1799-1804, 1805-1808 y 1809-1821.

Entre 1799 y 1804, la categoría “adeudos gravosos” estuvo compuesta por tres rubros: imposición de capitales, préstamos comunes y préstamo patriótico de 1798. Por imposición de capitales se entendía aquellos préstamos cuyos intereses y amortización del capital corrían por cuenta de la Real Hacienda de Nueva España; concretamente eran tres: los juros “al quitar”, originados en el siglo xvii y gran parte de la primera mitad del siglo xviii (Sánchez, 2013a); los capitales tomados del ramo de Temporalidades (fundamentalmente, de las misiones jesuíticas de Baja California y Filipinas), y el préstamo solicitado por la corona por valor de 15 000 000 de pesos en diciembre de 1794, con garantía del estanco del tabaco. Si bien los dos primeros eran fondos fijos para finales del siglo xviii, sobre los que había que pagar intereses, el tercero captó capitales hasta 1803, a pesar de no haberse alcanzado la cantidad prevista inicialmente (Marichal, 1997; Valle, 2013).

Los préstamos comunes estaban conformados por una mayor variedad de componentes aunque con un ámbito común: o no exigían el pago de intereses o, si lo hacían, recaían sobre ramos fiscales otorgados por la corona al Tribunal del Consulado de Mercaderes de México y al Real Tribunal de Minería y no sobre el erario regio; corporaciones que fungieron en diversos momentos como intermediarios financieros del fisco novohispano. Como ejemplo de su composición tomemos el desglose que realiza el libro común de la Real Caja de México de 1810 (véase cuadro 2).

Cuadro 2. Cargo de los préstamos comunes que reconoce la Tesorería General de Ejército y Real Hacienda, 1810

| Tribunal del Consulado de México |

2 400 000 |

| Tribunal de Minería de México |

1 115 000 |

| Astillero de Coatzacoalcos |

640 831.60 |

| Cabildo eclesiástico de Guadalajara |

450 000 |

| Juzgado de intestados [de México] |

257 947.10 |

| Bienes de comunidad de Valladolid |

176 214 |

| Bienes de comunidad de Oaxaca |

150 000 |

| Expolios del señor Haro [arzobispo de México] |

100 000 |

| Bienes de comunidad de México |

93 337.30 |

| Premios caducos de lotería |

77 000 |

| Cabildo eclesiástico de Valladolid |

63 160.10 |

| Depósitos de la Real Audiencia de Guadalajara |

47 422.60 |

| Depósitos de la Real Audiencia de México |

40 000 |

| Juzgado de intestados de Guadalajara |

34 575.20 |

| Cabildo eclesiástico del Nuevo Reino de León |

30 000 |

| Capellanías de Valladolid |

20 000 |

| Obra pía de La Quemada |

12 000 |

| Tesorería de Valladolid |

1 964.50 |

| Temporalidades |

1 463 |

| Renta del tabaco |

2 988 284.50 |

| Total |

8 699 200.10 |

| Fuente: Caja Matriz, vol. 663, f. 379. Archivo General de la Nación, México. |

Destacan, por su relevancia, los préstamos comunes reconocidos al Tribunal del Consulado (2 400 000 pesos de principales, resto de los 3 000 000 de pesos obtenidos por la corporación en los préstamos de 1782, 1793 y 1794) y al Real Tribunal de Minería (1 115 000 pesos de los 3 000 000 recaudados en los mismos años) (Marichal, 1999; Valle, 1997, 2013). Tras ellos aparecen diversas corporaciones novohispanas (cabildos eclesiásticos, repúblicas de indios y tribunales, caso de las reales audiencias, juzgados de intestados y de capellanías) que habían otorgado préstamos a la corona con calidad de reintegro. Había también fondos que estaban en las arcas del erario regio a título de depósito (los premios caducos –no repartidos– de la renta de lotería, los expolios del difunto arzobispo de México, Alonso Núñez de Haro, los de la obra pía de la hacienda de La Quemada o los fondos remanentes del proyecto de construcción de un astillero en Coatzacoalcos, nunca llevado a término). Finalmente, estaban los fondos del estanco del tabaco, un ramo particular remisible creado en 1765 para mandar sus ingresos netos a España. Aunque en los primeros estados de débitos y créditos elaborados entre 1799 y 1801 dicho rubro apareció ubicado entre los ramos particulares ajenos de “cuarta clase” (véase cuadro 1), es decir, ramos que exigían reintegros, a partir de 1802 quedó incorporado en el de préstamos comunes. Su distinta naturaleza frente a los anteriores motivó que los ministros de la Tesorería General añadiesen reiteradamente una nota al final de los estados donde señalaban que se trataba de préstamos que “pueden considerarse sin obligación de reintegro”, ya que su origen estaba en un monopolio real creado para nutrir las arcas metropolitanas que, sin embargo, tuvo que realizar periódicamente “suplementos” para satisfacer los gastos en las Indias. Bajo esta misma consideración quedaron los fondos del astillero de Coatzacoalcos: tuvo un tratamiento de préstamo-donativo a la corona para un fin que no llegó a materializarse y que no “ameritaba” su devolución al haberse empleado el capital en otras necesidades del erario regio.

En relación con el último componente, el préstamo patriótico de 1798, se originó en el contexto de la primera guerra naval contra Gran Bretaña (1796-1802) y fue concebido como un fondo sin intereses con calidad de reintegro, en un plazo no mayor a diez años, pasados dos años de la publicación de la paz, y por el que se llegaron a colectar 836 159 pesos (Marichal, 1997, pp. 133-139).

La segunda etapa de los adeudos “gravosos al erario por ser reintegrables” de la Tesorería General abarca desde 1805 hasta 1809, y estuvo marcada por la incorporación de un nuevo adeudo, las imposiciones realizadas en la Real Caja de consolidación de vales reales, destinadas, en principio, a cubrir libranzas expedidas por la Tesorería General de la Real Hacienda metropolitana contra el fisco novohispano en el contexto de la segunda guerra naval contra Gran Bretaña (1804-1808) y los acuerdos de la corona con el gobierno napoleónico (Wobeser, 2003, p. 226). La cantidad recaudada por la desamortización de bienes raíces y la imposición de capitales de obras pías, capellanías, cofradías, catedrales, parroquias, órdenes religiosas, hospitales, casas de enseñanza y repúblicas de indios ascendió a 10 509 537 pesos, colectados entre 1805 y 1808, periodo en el que estuvo plenamente vigente el real decreto en Nueva España, aunque los últimos enteros en las cajas reales se realizaron hasta julio de 1811.

Si bien la Tesorería General, en tanto caja matriz del virreinato, reconocía de manera global el adeudo por consolidación de vales reales, el pago de intereses de dicha oficina (5% sobre los capitales impuestos) se limitaba a 5 078 829.30 pesos, que fueron los colectados en la diócesis de México, mientras que los intereses del resto fueron obligación de otras cajas reales del erario (Guadalajara, Puebla, Mérida, Oaxaca, etcétera).

La tercera y última etapa de la categoría referida a “adeudos gravosos al erario por ser reintegrables” abarca de 1809 a 1821. Sin solución de continuidad, durante estos años la caja matriz novohispana presenció la rápida sucesión acumulativa de préstamos voluntarios y forzosos, con y sin intereses, para responder a las demandas de apoyos solicitadas tanto por las autoridades metropolitanas surgidas tras la crisis de 1808 (Marichal, 1999, 2007), en el contexto de las abdicaciones de Bayona y la invasión napoleónica, como por el esfuerzo bélico contrainsurgente (Ortiz, 1997).

La secuencia tuvo el siguiente derrotero. En 1809 se incorporaron tres nuevos adeudos “gravosos al erario por ser reintegrables”: Los suplementos primero y segundo y el préstamo patriótico segundo. En los dos primeros casos, se trató de suplementos a muy corto plazo (dos o tres meses) para cubrir el faltante de las cajas reales en su apoyo de fondos para la Junta Central y para habilitar navíos apostados en Veracruz encargados de transportar a Europa fondos del erario (Marichal, 1999, pp. 257-277; Valle, 1997, pp. 389-400). Por el suplemento primero se colectaron 3 134 936 pesos, destinándose 3 000 000 al pago de los apoyos que había otorgado Gran Bretaña a la nación española en su lucha contra Napoleón, los cuales fueron entregados al comisionado de S. M. británica, Andrés Cochrane Johnstone. El suplemento segundo colectó 1 564 435 pesos entre noviembre de 1809 y enero de 1810, y su propósito fue “socorrer las urgentísimas necesidades de la península”. Unos fondos que fueron transportados a Cádiz en el navío Asia.

El préstamo patriótico segundo (denominado así para distinguirlo del préstamo patriótico de 1798, que pasó a llamarse “primero” o “antiguo”) fue levantado a partir de agosto de 1809. El erario ofreció por término de cinco años un interés de 6%, lo cual constituyó “un premio sin ejemplar” (Jáuregui, 1999, pp. 236-242; Valle, 1997, pp. 393-395). El monto obtenido no cubrió las expectativas de las autoridades ya que apenas se recaudó entre agosto de 1809 y diciembre de 1810 la cantidad de 380 402.60 pesos.

En 1810 se añadieron tres nuevos adeudos: los suplementos tercero y cuarto y el préstamo patriótico de 20 000 000 de pesos. Por lo que respecta a los suplementos estamos, una vez más, ante adeudos a corto plazo como los levantados en 1809. En el caso del suplemento tercero se recaudaron 596 210 pesos entre julio y agosto de 1810, destinándose los fondos a habilitar el navío Baluarte, mientras que por el suplemento cuarto se obtuvieron 1 170 476 pesos, entre noviembre de 1810 y marzo de 1811, con los que se habilitó el navío Miño.

De una naturaleza muy distinta fue el préstamo patriótico de 20 000 000 de pesos para socorro de la península, no sólo por el monto solicitado, el más alto en la historia de la Real Hacienda de Nueva España, sino también por todo el acompañamiento institucional que generó (manifiesto, reglamento, creación ex profeso de una junta del préstamo con la presencia de ministros de la Real Hacienda y de representantes de los tres consulados de comercio de Nueva España, aprobación de una fiscalidad extraordinaria para el pago de intereses y la amortización de capitales, etc.) (Anna, 1981, pp. 172-173; Jáuregui, 1999, pp. 242-248; Marichal, 1999, pp. 264-266; Valle, 1997, pp. 400-409).

El estallido de la insurgencia en septiembre de 1810 impidió obtener las cantidades esperadas y que los fondos se empleasen en lo previsto originalmente. La recolección del préstamo se inició en septiembre de 1810 y se prolongó hasta mayo de 1811, en que se canceló como resultado de la guerra civil (Valle, 1997, p. 408). Según un reporte de 1813, hasta el 31 de diciembre de 1812 habían ingresado en las cajas de los consulados de México, Veracruz y Guadalajara (corporaciones encargadas de colectar el préstamo) un total de 2 019 305.6 pesos, de los cuales 449 044.1 pesos correspondieron a los sobrantes de los impuestos creados para financiar el empréstito, de manera tal que el capital aportado por corporaciones y particulares ascendió a 1 570 261.5 pesos.

En 1811 apareció el último rubro en la categoría de adeudos “gravosos al erario por ser reintegrables”: el suplemento quinto. Un epígrafe que acabó teniendo una composición extremadamente compleja puesto que tuvo que responder a las exigencias de apoyos financieros por parte de la Regencia y a los planteados por los costos militares emanados de la guerra civil.

En un primer momento, el virrey Francisco Xavier Venegas (1810-1813) ordenó levantar un suplemento adicional destinado al “despacho de los navíos de guerra” que estaban apostados en Veracruz con destino a Cádiz. Un suplemento a corto plazo, por lo general de tres meses, que inició su colecta en marzo de 1811. Por este concepto, diversos mercaderes consulares y particulares aportaron 742 250 pesos (Valle, 1997, pp. 417, 444-445). Sin embargo, el bloqueo de los caminos y la marcha de guerra contra los insurgentes motivaron que se incorporasen nuevos recursos al suplemento quinto que, por orden de importancia, fueron los suplementos de la Real Casa de Moneda a la Tesorería General de Ejército y Real Hacienda “con calidad de reintegro” del valor de las platas que la tesorería remitiese a la ceca en un futuro para su amonedación, los de la tesorería del Tribunal del Consulado de México “por cuenta de los productos o fondos del préstamo patriótico de 20 millones con calidad de reintegro por la Real Hacienda y para sus urgentes atenciones”, los del Cabildo catedral metropolitano para los mismos fines y, finalmente, diversos fondos de los bienes de comunidad, en este caso de la intendencia de Oaxaca. El valor de los distintos componentes del suplemento quinto fue como se muestra en el cuadro 3.

Cuadro 3. Composición del suplemento quinto a la Tesorería General de Ejército y Real Hacienda, 1811

| Real Casa de Moneda |

1 602 454.40 |

| Tesorería del Consulado de México |

1 059 721.40 |

| Particulares |

742 250 |

| Cabildo catedral metropolitano |

100 000 |

| Bienes de comunidad |

12 335 |

| Total |

3 516 761 |

| Fuente: Caja Matriz, vol. 306, ff. 175-177ve. Archivo General de la Nación, México. |

Podemos apreciar que la Real Casa de Moneda se transformó en un proveedor fundamental de recursos (46%) que se emplearon para atender las necesidades de una Tesorería General que veía cómo las fuentes tradicionales de ingresos decaían rápidamente, mientras que los gastos bélicos se elevaban. A continuación, encontramos al Tribunal del Consulado de México (30% del suplemento quinto), quien aportó fondos de los ramos fiscales que gestionaba desde septiembre de 1810 con motivo del préstamo patriótico de 20 000 000 (especialmente, el aumento de 2% de alcabala, los impuestos al cacao y la cera importados y los aplicados a los bienes procedentes de Manila) (Valle, 1997, pp. 404-405); pero también del fondo extraordinario de la avería del catorce al millar (en este caso para la creación de un camino militar que abriese las rutas interceptadas por los insurgentes). En tercer lugar se ubicaron los fondos aportados por particulares, en su mayor parte, como vimos, miembros del Consulado de Mercaderes de México (21%), seguidos a mucha distancia de otros proveedores que, en el caso de 1811, fueron el Cabildo catedral metropolitano (3%) y las comunidades de indios de Oaxaca (0.4%).

A partir de 1812 ya no se distinguió en la contabilidad de la Tesorería General entre los distintos suplementos recaudados desde 1809. Desde entonces, y bajo la categoría genérica de suplementos, quedaron integradas las existencias de los adeudos de los suplementos primero al quinto (1809-1811), las provisiones que realizaron anualmente la ceca capitalina y el Tribunal del Consulado de mercaderes (en este caso, reiteramos, por los ingresos fiscales del préstamo patriótico de 20 000 000 de pesos que gestionaba) y las nuevas aportaciones que efectuaron particulares y corporaciones con base en préstamos, mayoritariamente forzosos desde 1812, además de pequeñas partidas originadas en excedentes de ciertos ramos fiscales (por ejemplo, la renta del vino mezcal o las alcabalas de aduanas foráneas a la capital).

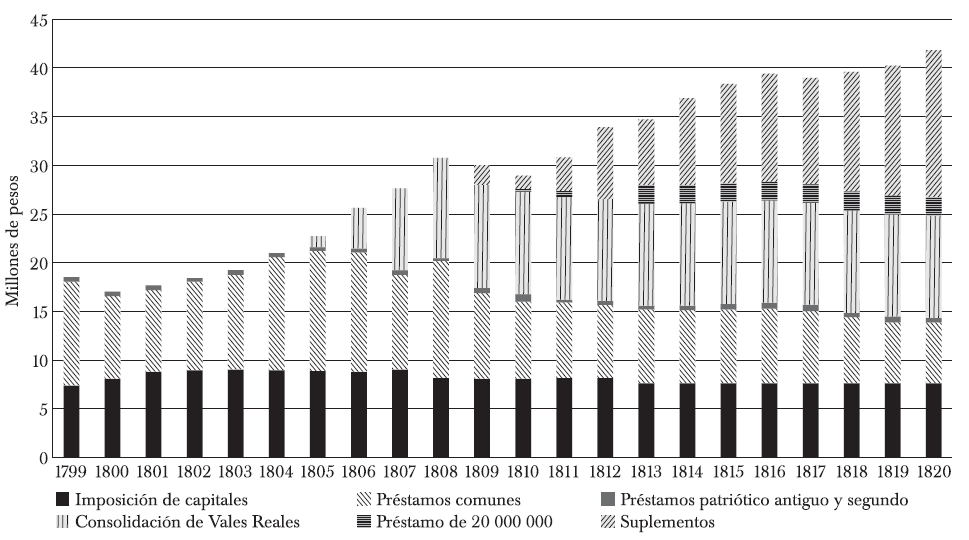

Con estas definiciones básicas de los componentes de los adeudos “gravosos al erario por ser reintegrables” podemos establecer el stock de deuda y su composición entre 1799 y 1820 (véase gráfica 1).

Gráfica 1. Monto y composición de los ramos particulares acreedores gravosos reconocidos por la Tesorería General de Nueva España (1799-1820)

Fuentes: Audiencia de México, legs. 1145, 2020, 2021, 2022, 2023, 2373, 2374, 2385. Archivo General de Indias, Sevilla. Archivo Histórico de Hacienda, vol. 1070, exp. 1; Caja Matriz, vols. 427, 453, 777, y Caja Matriz, expedientes, caja 102, exp. 681, en Archivo General de la Nación, México.

La evolución de los débitos gravosos evidencia que la Tesorería General del erario novohispano experimentó un endeudamiento creciente entre 1799 y 1820 al pasar, respectivamente, de un monto total de 18 532 400 pesos a 41 788 770 pesos, lo que implicó una tasa de crecimiento anual de 3.8%. Un incremento que, sin embargo, tuvo dos etapas muy marcadas: por una parte, la que va de 1799 a 1809, ubicada entre los impactos financieros de la primera guerra naval (1796-1802) y los apoyos otorgados a la Junta Central en su lucha contra el ejército napoleónico (1808-1809); en este periodo hubo un endeudamiento mucho más acelerado, con una tasa de crecimiento anual de 4.5%, frente a 3.4% vivido entre 1810 y 1820, en el contexto de la guerra civil novohispana. La lógica de ambas dinámicas no se ubica, claro está, en la importancia de las necesidades bélicas, sino en el estado del fisco novohispano y de la propia economía virreinal. Mientras que en el primer periodo nos hallamos ante un erario que logró su cúspide recaudatoria (con un ingreso promedio anual un poco superior a los 20 000 000 de pesos en el quinquenio 1795-1799) al abrigo de una economía en expansión (Jáuregui, 1999; Marichal, 1999), en la década de 1810 se evidenciaron los estragos económicos y fiscales de la guerra civil (Jáuregui, 1999; Sánchez, 2014a, 2014b; TePaske, 1989, 1991; Valle, 1997, 2013).

Por otra parte, se constata que la evolución de los distintos rubros que componían los débitos “gravosos al erario por ser reintegrables” fue también dispareja. Siguiendo su temporalidad, vemos que la imposición de capitales representó un débito promedio anual de 8 199 157 pesos entre 1799 y 1820, con un coeficiente de variación muy bajo, del orden de 7%, lo que lo convierte en el rubro más estable de los adeudos gravosos al erario regio. La razón se halla, como vimos, en que estaba conformado por dos partidas cerradas a la contratación de nuevos adeudos durante nuestro periodo de estudio (juros y temporalidades), mientras que la tercera (el préstamo de 15 000 000 de pesos de 1794) sólo estuvo activo, y por tanto generando adeudos crecientes, hasta 1803. A partir de entonces, los montos reconocidos por la imposición de capitales fueron a la baja muy lentamente, al pasar de 9 038 895 pesos en 1803 a 7 649 010 pesos en 1820, como resultado de la amortización de principales del préstamo de 15 000 000 de pesos.

A continuación hallamos tres rubros con una variabilidad media, los préstamos comunes (coeficiente de variación de 22%), el préstamo patriótico antiguo y segundo (de 22%) y la consolidación de vales reales (de 29%). En el caso de los préstamos comunes, con un adeudo promedio de 8 768 579 pesos entre 1799 y 1820, tuvo un movimiento ascendente entre el bienio 1799-1800 (con un adeudo promedio aproximado de 9 500 000) y el bienio 1805-1806 (con 12 200 000 pesos de promedio), para ir paulatinamente cayendo hasta el bienio 1819-1820 (6 200 000 pesos de promedio). Tres fueron las razones de esta evolución. En primer lugar, las participaciones que realizó el estanco del tabaco a la Tesorería General. Mientras que durante el periodo previo a la guerra civil su participación fue elevada y creciente (en 1800 sus existencias en los préstamos comunes sumaron 1 070 001 pesos para alcanzar los 5 988 284 pesos en 1805), a partir de 1809 decayó aportando un promedio de 2 900 000 pesos durante el bienio 1815-1816. En segundo lugar, el reconocimiento del préstamo-donativo para el astillero de Coatzacoalcos, el cual redujo su participación entre 1800 y 1804, al pasar respectivamente de un adeudo de 1 198 880 pesos a 640 831 pesos. Sin embargo, cabe recordar que los ministros de la Tesorería General no consideraban estas partidas como verdaderos adeudos gravosos para el real erario al no ser reintegrables, a diferencia del resto de componentes del rubro préstamos comunes (véase cuadro 2). En ellos también se produjo una reducción de los adeudos gravosos durante la década de 1810. Mientras que el Tribunal del Consulado mantuvo su posición acreedora por valor de 2 400 000 pesos, resto de los 3 000 000 de pesos facilitados en los préstamos de 1782, 1793 y 1794 (Marichal, 1999; Valle, 1997), el Tribunal de Minería, que había aportado el mismo monto, fue recuperando el capital prestado, bien directamente o como intermediario. En 1810 la Tesorería General le adeudaba 1 115 000 pesos, mientras que en 1816 la cifra se había reducido a 618 678 pesos. Un logro que fue el resultado de la capacidad de negociación que ejerció el Tribunal de Minería y por la cual obtuvo, en 1799, que la caja matriz le abonase mensualmente 10 000 pesos hasta la cancelación del adeudo (Méndez, 2012, p. 42). Pagos que no fueron interrumpidos ni siquiera en los peores años de la guerra civil (bienio 1812-1813), aunque el monto aportado por la Tesorería General fue variable. Consideramos que este trato favorable se logró por la política que tenían las autoridades y los actores económicos de la época sobre un sector que era percibido como el motor de la economía mercantil del virreinato, al que se debía proteger.

Los préstamos patrióticos antiguo (1798) y segundo (1809), que hemos agrupado tal y como lo realizaron los propios actores de la época, dada su condición de préstamos a mediano y largo plazo, aportaron escasos recursos por comparación con otros préstamos (836 159 pesos en el caso del antiguo y 380 402 pesos en el segundo). El adeudo reconocido por la Tesorería General progresivamente se redujo, de manera que en 1816 ya sólo sumaba la cantidad de 395 663 pesos (35% del capital inicial). Si la deuda consignada ese mismo año en el estado de valores y débitos de la Tesorería General sumó 616 985 pesos se debe a la incorporación de réditos caídos y a la inclusión de partidas “virtuales” para ajuste contable procedentes de otras cajas reales y oficinas, como la aduana de Puebla o la de Mérida, a partir de ramos como “suplementos” u “otras tesorerías”.

El último componente con variabilidad media, la consolidación de vales reales, tuvo una progresión ascendente entre 1805, cuando se inició su colecta y se obtuvieron 1 093 998 pesos (Lavrin, 1973), hasta 1809, cuando el débito registrado alcanzó la cantidad de 10 511 704 pesos. A partir del año siguiente, el monto descendió levemente a 10 496 397 pesos, cantidad que la Tesorería General reconocía todavía a finales de 1817. Por tanto, fue un adeudo que no experimentó amortizaciones notables durante la década de 1810.

Finalmente, están dos rubros con una elevada variabilidad, el préstamo de 20 000 000 de pesos (coeficiente de variación de 40%) y los denominados genéricamente en la contabilidad como suplementos a partir de 1812 (coeficiente de variación de 52%). Por lo que respecta al primero, con un adeudo promedio de 1 592 187 pesos entre 1810 y 1820, mostró una evolución creciente entre 1810, con un débito reconocido por la Tesorería General de 205 887 pesos, hasta 1813, cuando la cifra sumaba ya 1 887 550 pesos. Este monto se mantuvo hasta 1820, sin amortizarse capitales. Por lo que atañe a los suplementos, fue la partida que más incrementos tuvo en términos absolutos y relativos durante su periodo de existencia (1809-1821) frente al resto de adeudos gravosos para la Tesorería General. Si bien contó con un débito anual promedio de 8 560 304 pesos, pasó de reconocer apenas 1 970 433 pesos en 1809, como existencias de los suplementos primero y segundo y del préstamo patriótico segundo, a enfrentar un adeudo de 15 048 171 pesos en 1820. En esta última cantidad se incluyeron las existencias de los suplementos a corto plazo (enumerados, como vimos, en la contabilidad del primero al quinto), los suplementos de la Real Casa de Moneda a la Tesorería General y del Tribunal del Consulado de México a cuenta de los impuestos que gestionaba por el préstamo patriótico de 20 000 000 de pesos. A ello se agregó la sucesión de préstamos forzosos y voluntarios que establecieron los virreyes Francisco Javier Venegas y Félix María Calleja entre 1812 y 1815 en su búsqueda por cubrir el déficit generado por el desbalance entre los elevados gastos bélicos y de administración del gobierno virreinal y la caída de los ingresos tributarios (véase cuadro 4).

Cuadro 4. Suplementos (primero al quinto) y préstamos realizados a la Tesorería General, 1809-1815a

| 1809 |

Suplemento primero |

3 134 936 |

8 100 (1811) |

99.70 |

| 1809 |

Suplemento segundo |

1 564 435 |

46 900 (1811) |

97.00 |

| 1810 |

Suplemento tercero |

596 210 |

129 600 (1811) |

78.30 |

| 1810 |

Suplemento cuarto |

1 170 476 |

303 722 (1811) |

25.90 |

| 1811 |

Suplemento quinto |

3 516 761 |

2 407 770 (1812) |

31.50 |

| 1812 |

Préstamo forzoso de 2 000 000 de pesos |

2 024 943.30 |

2 024 943.30 (1817) |

0 |

| 1812 |

Préstamo forzoso de oro y plata labrados |

58 431.10 |

58 431.10 (1817) |

0 |

| 1812 |

Préstamo forzoso de 700 000 pesos |

481 040 |

481 040 (1817) |

0 |

| 1813 |

Préstamo de 1 000 000 de pesos |

1 074 600 |

1 074 600 (1817) |

0 |

| 1814 |

Préstamo forzoso del Consulado de México |

620 589 |

620 589 (1817) |

0 |

| 1815 |

Préstamo forzoso del Consulado de México |

269 510 |

269 510 (1817) |

0 |

| Total |

|

14 511 931.40 |

7 988 238.40 |

45 |

a Para las existencias de los suplementos primero al quinto sólo hemos logrado obtener el desglose hasta 1811. Como ya indicamos, a partir de 1812 quedaron fundidos en una única categoría en la contabilidad de los estados de débitos y créditos y en los libros comunes y manuales de la caja matriz.

Fuentes: Suplemento 1º, Caja Matriz, vol. 17, ff. 235-236v; Suplemento 2º, Caja Matriz, vol. 17, ff. 237-239v y vol. 716, ff. 209; Suplemento 3º, Caja Matriz, vol. 716, ff. 210-211; Suplemento 4º, Caja Matriz, vol. 716, ff. 252-254 y vol. 306, ff. 184; Suplemento 5º, Caja Matriz, vol. 306, ff. 175-177v. Archivo General de la Nación, México. Préstamos de 1812 a 1815, sección manuscritos 19710/23, f. 2. Biblioteca Nacional, Madrid. |

De las consultas de esta información se desprenden varios aspectos. En primer lugar, la enorme suma que llegó a reconocer la Tesorería General de Ejército y Real Hacienda y de Hacienda pública por la búsqueda de fondos para apoyar a las autoridades metropolitanas (1808-1811) y para hacer frente a la insurgencia (1811-1815), que alcanzó la cifra de 14 511 931 pesos. En segundo lugar, la capacidad menguante de la caja matriz para amortizar los capitales. Mientras que los suplementos de 1809 estaban prácticamente devueltos al año siguiente, los obtenidos en 1810 presentaban adeudos considerables en 1811, a pesar de tratarse de suplementos a muy corto plazo, por lo general entre dos y tres meses. No sólo eso, el cuadro muestra la imposibilidad de la Tesorería General para amortizar cantidad alguna de los seis préstamos recaudados entre 1812 y 1815, en el contexto de la guerra civil novohispana, al menos hasta 1817. Un incumplimiento especialmente notable a partir del bienio 1812-1813 que marcaría la evolución posterior (Anna, 1981, p. 174; Gómez, 1995, pp. 260-270; Valle, 1997, pp. 471-550, 2013, pp. 81-91).

La insolvencia llegó a tal punto que se suspendió el pago de réditos en la mayoría de los préstamos contratados por la caja matriz, lo que derivó en que los débitos por “réditos vencidos” creciesen notablemente. Si en 1813 su monto fue de 1 291 732 pesos, al llegar 1817 casi se triplicó al ascender a 3 860 795 pesos. El corolario fue la pérdida del crédito por parte de la Tesorería General, lo que era sinónimo del gobierno virreinal. A partir de 1816 ya sólo quedaron los recursos de los suplementos de las rentas de la corona para cubrir los déficits de la Tesorería General de Ejército y Real Hacienda, algo que pudo realizarse gracias a la lenta mejoría del estado de guerra y de la economía que experimentó el virreinato de Nueva España a partir del segundo lustro de la década de 1810 (Sánchez, 2014b).

Los intentos por recuperar el crédito correspondieron a una etapa posterior, durante el gobierno del virrey Apocada (1816-1821), quien llegó a vanagloriarse de no haber solicitado préstamos durante su gobierno, a diferencia de sus predecesores (Anna, 1981, pp. 177-178; Hamnett, 1978, pp. 111-116; TePaske, 1991, p. 134) y de poder iniciar la devolución de parte los capitales. Incluso se reactivó, si bien parcialmente, el pago de los intereses de los adeudos que reconocía la caja matriz. Así, por ejemplo, en un informe de la Tesorería del Tribunal del Consulado de México de junio de 1823 al Ministerio de Relaciones Interiores y Exteriores, encabezado entonces por Lucas Alamán, se señaló que los intereses de los préstamos otorgados por corporaciones y particulares en 1782, 1793 y 1794 tenían cubiertos sus intereses hasta el 1 de mayo de 1821, mientras que en el caso del préstamo patriótico de 20 000 000 de pesos de 1810 y los prestamos forzosos de 1814 y 1815, los tenían cubiertos hasta el 31 de diciembre de 1820. Préstamos, como vimos, en los que la corporación mercantil capitalina había desempeñado un papel clave (Valle, 1997, 2013), y cuyos titulares vieron cómo se reactivó el pago de intereses ante la mejoría de la actividad económica, lo que permitió que las rentas que estaban estipuladas para el pago de intereses por parte del Consulado de Mercaderes de México fuesen a parar a su destino original. Incluso, se procedió a cubrir parte de los réditos atrasados de los capitales impuestos en la consolidación de vales reales, los cuales estaban pendientes de pago en la Tesorería General desde 1813. Al respecto es sintomático que los incumplimientos se reiniciasen a partir de 1821. El estallido de la rebelión militar promovida por Agustín de Iturbide en febrero de dicho año volvió a someter al erario novohispano a un estado guerra.

Conclusiones

La crisis financiera del erario novohispano fue un proceso paulatino que tomó forma entre las décadas de 1780 y 1820 (Anna, 1981; Hamnett, 1978; Jáuregui, 1999; Marichal, 1992, 1999; TePaske, 1989, 1991; Valle, 1997, 2013; Vega, 1990; Wobeser, 2003). Sin embargo, consideramos que este fenómeno ha de pautarse en su temporalidad y, para ello, pensamos que un criterio adecuado radica en la determinación de la capacidad del fisco para cumplir con el pago de intereses y los plazos de amortización de los préstamos, en el entendido de que el problema no radicaba tanto en el elevado stock de deuda pública per se, sino en la solvencia del erario novohispano para atender sus obligaciones.

Si, como hemos mostramos en un trabajo previo (Sánchez, 2015), la Real Hacienda no sólo acumuló una deuda muy escasa entre las décadas de 1700 y 1780, sino que cumplió con sus compromisos de manera consistente, lo que le granjeó el crédito entre las corporaciones y los particulares novohispanos, queda claro que la década de 1790 marcó una ruptura en esta relación. A partir de entonces se inició el impago parcial y selectivo de los intereses de la deuda y la amortización de capitales. Por ejemplo, en algunos de los préstamos colectados entre 1793 y 1794, en los que la Real Hacienda acordó con los prestamistas que serían amortizados en un plazo no mayor a dos años, esto no había sucedido todavía, como vimos, en 1808. Un impago que se hizo especialmente gravoso en el caso de los préstamos intermediados por el Tribunal del Consulado de México, frente a los aportados por el Tribunal de Minería. Otro ejemplo se refiere a la consolidación de vales reales (1804). Según un reporte de 1809, la Tesorería General arrastraba entonces una demora en el pago de intereses del orden de 43%. En la contraparte, se hallaba el préstamo de 15 000 000 de pesos con hipoteca del estanco del tabaco (1794), en el que todo parece indicar que sí se cumplió cabalmente con los acreedores (Sánchez, 2015).

La crisis imperial de 1808 y el estallido de la insurgencia en 1810 agravaron la situación. Del impago parcial y selectivo se fue caminando hacia el impago general de los intereses de la deuda, toda vez que la capacidad para la amortización de capitales fue marginal, con el caso del Tribunal de Minería como único ejemplo relevante. Si en un primer momento la Tesorería General pudo mantener los nuevos compromisos financieros adquiridos, como ocurrió con los suplementos primero y segundo para el pago de los apoyos de Gran Bretaña o la habilitación de navíos de guerra, en los que se iban a trasladar capitales del erario regio a las autoridades españolas ubicadas Cádiz, el retorno de los suplementos sucesivos (del tercero al quinto) fue mucho más difícil y accidentado. El punto final se produjo en el crítico bienio de 1812-1813. El impago de intereses prácticamente se generalizó y prolongó hasta 1817. La quiebra financiera de la Tesorería General se hizo realidad. A partir de dicho bienio, el erario del gobierno virreinal quedó abocado al pago, en muchas ocasiones parcial, de la contrainsurgencia y de la administración hacendaria y de justicia (Sánchez, 2014b), posponiendo cualquier otra obligación, como en el caso del servicio de la deuda pública. El resultado fue la pérdida del crédito entre las corporaciones y los particulares novohispanos (Anna, 1981; TePaske, 1989, 1991; Valle, 1997, 2013). A partir de 1816, los déficits de la Tesorería General de Ejército y Real Hacienda se cubrieron mayoritariamente con transferencias de las propias rentas de la corona, a título de suplementos (la Real Casa de Moneda, los impuestos al comercio, interno y externo, cedidos al Tribunal del Consulado de México o el estanco del tabaco, como ramos principales). Esta realidad transmite una dualidad. Por una parte, la capacidad del erario regio para volver a enfrentar la mayor parte de sus obligaciones fiscales a partir de su propia estructura de rentas. La inoperancia creciente de la guerrilla insurgente y la consiguiente mejora de la situación económica, lo permitieron. Por la otra, se trató de una práctica forzada por las circunstancias ya que la fuente del dinero, el crédito, se había cegado. De hecho, la mejoría fiscal ocurrida entre 1817 y 1820 sólo permitió una reactivación parcial del pago de los intereses de la deuda y de la amortización de capitales. Todo se pospuso a la obtención de una victoria militar absoluta que nunca se produjo.

Lista de referencias

Anna, T. (1981). La caída del gobierno español en la Ciudad de México. México: Fondo de Cultura Económica.

Archer, Ch. I. (1981). El ejército en el México borbónico 1760-1810. México: Fondo de Cultura Económica.

Bazant, J. (1968). Historia de la deuda exterior de México (1823-1946). México: El Colegio de México.

Cobá, L. (2014). La Hacienda pública en Yucatán: las vicisitudes del erario nacional y estatal, 1810-1839 (tesis de doctorado en Historia Moderna y Contemporánea). México, Instituto de Investigaciones Dr. José María Luis Mora.

Flores, R. (1969a). La consolidación de vales reales en la economía, la sociedad y la política novohispanas. Historia Mexicana, 18(3), 334-378.

Flores, R. (1969b). La contrarrevolución en la independencia. Los españoles en la vida política, social y económica de México (1804-1838). México: El Colegio de México.

Gómez, C. (1995). Las arcas de la Iglesia al servicio de la guerra contrainsurgente: Puebla, 1810-1812 (pp. 269-272). En M. P. Martínez (coord.), Iglesia, Estado y economía. Siglos xvi al xix (pp. 269-272). México: Universidad Nacional Autónoma de México/Instituto de Investigaciones Dr. José María Luis Mora.

Hamnett, B. (1969). The appropriation of Mexican Church wealth by the Spanish bourbon government: the consolidation de vales reales, 1805-1809. Journal of Latin American Studies, 1(2), 85-113.

Hamnett, B. (1978). Revolución y contrarrevolución en México y el Perú (liberalismo, realeza y separatismo, 1800-1824). México: Fondo de Cultura Económica.

Jáuregui, L. (1999). La Real Hacienda de Nueva España. Su administración en la época de los intendentes, 1786-1821. México: Universidad Nacional Autónoma de México.

Landavazo, M. A. (1999). La fidelidad al rey. Donativos y préstamos novohispanos para la guerra contra Napoleón. Historia Mexicana, 230, 493-521.

Lavrin, A. (febrero, 1973). The execution of the law of consolidation in New Spain: Economic Aims and Results. The Hispanic American Historical Review, 53(1), 27-49.

Marichal, C. (1989a). El Tratado de Subsidios con Napoleón y las finanzas novohispanas, 1803-1808. Revista A (Universidad Autónoma Metropolitana-Azcapotzalco), 9(27), 41-54.

Marichal, C. (otoño, 1989b). La Iglesia y la crisis financiera del virreinato, 1780-1808: apuntes sobre un tema viejo y nuevo. Relaciones. Estudios de Historia y Sociedad, 40, 103-129.

Marichal, C. (1990). Las guerras imperiales y los préstamos novohispanos, 1781-1804. Historia Mexicana, 39(4), 881-907.

Marichal, C. (1992). La bancarrota del virreinato: finanzas, guerra y política en la Nueva España, 1770-1808 (pp. 153-186). En J. Z. Vázquez (coord.), Interpretaciones del siglo xviii mexicano. El impacto de las reformas borbónicas (pp. 153-186). México: Editorial Nueva Era.

Marichal, C. (1995). La Iglesia y la corona: la bancarrota del gobierno de Carlos IV y la consolidación de vales reales en la Nueva España (pp. 241-261). En M. P. Martínez (coord.), Iglesia, Estado y economía. Siglos xvi al xix. (pp. 241-261) México, Universidad Nacional Autónoma de México/Instituto de Investigaciones Dr. José María Luis Mora.

Marichal, C. (1999). La bancarrota del virreinato. Nueva España y las finanzas del Imperio español, 1780-1810. México: Fondo de Cultura Económica/El Colegio de México.

Marichal, C. (2007). Bankruptcy of empire. Mexican silver and the wars between Spain, Britain and France, 1760-1810. Cambridge: Cambridge University Press.

Méndez, J. R. (2012). La quiebra del Tribunal de Minería de Nueva España vista mediante el financiamiento a las actividades bélicas de la corona española, y su herencia a la deuda pública mexicana. Revista Mexicana de Historia del Derecho, 26, 25-68.

Ortiz, J. (1997). Guerra y gobierno: los pueblos y la independencia de México. Sevilla: Universidad Internacional de Andalucía.

Sánchez, E. (2012). Los impactos fiscales de una guerra distante: crisis y restauración de la Real Hacienda en la provincia de Yucatán (1801-1821). Revista de Historia Económica, 30(3), 323-352.

Sánchez, E. (2013a). Corte de caja. La Real Hacienda de Nueva España y el primer reformismo fiscal de los Borbones (1720-1755). Alcances y contradicciones. México: Instituto de Investigaciones Dr. José María Luis Mora.

Sánchez, E. (2013b). Los mecanismos de financiamiento de la contrainsurgencia, 1810-1821 (pp. 95-122). En L. Ludlow (coord.), El sustento económico de las revoluciones en México (pp. 95-122). México: Universidad Nacional Autónoma de México.

Sánchez, E. (2014a). Antonio de Medina y Miranda (1771-1821): la deuda pública y la paráfrasis de Adam Smith (pp. 73-92). En E. Sánchez (coord.), Pensar la Hacienda pública. Personajes, proyectos y contextos en torno al pensamiento fiscal en Nueva España y México (siglos xviii-xx) (pp. 73-92). México: Instituto de Investigaciones Dr. José María Luis Mora.

Sánchez, E. (2014b). Economía y fiscalidad en la guerra de Independencia. Nueva España (1810-18121) (pp. 163-224). En J. Gelman, E. Llopis y C. Marichal (coords.), Iberoamérica y España antes de las independencias, 1700-1820. Crecimiento, reforma y crisis (pp. 163-224). México: Instituto de Investigaciones Dr. José María Luis Mora/El Colegio de México.

Sánchez, E. (2015). Los egresos de la Real Hacienda de Nueva España durante el siglo xviii: estructura, dinámica y contradicciones. En E. Sánchez (coord.), El gasto público en los Imperios ibéricos. Siglo xviii. México: Instituto de Investigaciones Dr. José María Luis Mora.

Stasavage, D. (2003). Public debt and the birth of the democratic state: France and Great Britain, 1688-1789. Nueva York: Cambridge University Press.

Sugawara, M. (1967). Los antecedentes coloniales de la deuda pública de México. Parte 1. España: Los vales reales, orígenes y desarrollo de 1780 a 1804. Boletín del Archivo General de la Nación. Segunda serie, t. viii, 1-2, 129-402.

Sugawara, M. (1976). La deuda pública de España y la economía novohispana, 1804-1809. México: Instituto Nacional de Antropología e Historia.

Tenenbaum, B. A. (1985). México en la época de los agiotistas, 1821-1857. México: Fondo de Cultura Económica.

TePaske, J. J. (1989). The financial disintegration of the royal government of Mexico during the epoch of independence (pp. 63-83). En J. Rodríguez (comp.), The independence of Mexico and the creation of the new nation (pp. 63-83). Los Ángeles: University of California.

TePaske, J. J. (enero-abril 1991). La crisis financiera del virreinato de Nueva España a fines de la colonia. Secuencia. Revista de Historia y Ciencias Sociales, 19, 123-140.

Torres, R. (2013). El precio de la guerra. El Estado fiscal-militar de Carlos III (1778-1783). Madrid: Marcial Pons.

Valle, G. del (1995). Las corporaciones religiosas en los empréstitos negociados por el Consulado de México a fines del siglo xviii (pp. 225-239). En M. P. Martínez (coord.), Iglesia, Estado y economía. Siglos xvi al xix. México: Universidad Nacional Autónoma de México/Instituto de Investigaciones Dr. José María Luis Mora.

Valle, G. del (julio-diciembre, 1996). Historiografía y fuentes sobre la deuda interna novohispana. América Latina en la Historia Económica, 6, 33-39.

Valle, G. del (1997). El Consulado de Comerciantes de la ciudad de México y las finanzas novohispanas, 1592-1827 (Tesis de doctorado en Historia). México, El Colegio de México.

Valle, G. del (2001). El Consulado de México en la financiación de la guerra contra los insurgentes, 1811-1817 (pp. 203-222). En E. Sánchez, L. Jáuregui y A. Ibarra (coords.), Finanzas y política en el mundo iberoamericano. Del antiguo régimen a las naciones independientes (pp. 203-222). México: Universidad Autónoma del Estado de México/Instituto de Investigaciones Dr. José María Luis Mora/Universidad Nacional Autónoma de México.

Valle, G. del (2012). Finanzas piadosas y redes de negocios. Los mercaderes de la ciudad de México ante la crisis de Nueva España, 1804-1808. México: Instituto de Investigaciones Dr. José María Luis Mora.

Valle, G. del (2013). Financiamiento de los mercaderes de México para la lucha contra la invasión napoleónica en España y la contrainsurgencia (pp. 67-93). En L. Ludlow (coord.), El sustento económico de las revoluciones en México. México: Universidad Nacional Autónoma de México.

Vega, J. (1990). Los primeros préstamos de la guerra de independencia, 1809-1812. Historia Mexicana, 156, 909-931.

Wobeser, G. von (2002). Gestación y contenido del real decreto de consolidación de vales reales para América. Historia Mexicana, 51(4), 787-827.

Wobeser, G. von (2003). Dominación colonial. La consolidación de vales reales, 1804-1812. México: Universidad Nacional Autónoma de México.

Wobeser, G. von (2006). La consolidación de vales reales como factor determinante de la lucha de independencia en México, 1804-1808. Historia Mexicana, 56(2), 373- 425.

Archivos

Biblioteca Nacional, Madrid, España.

Archivo General de la Nación, Ciudad de México, México.

Archivo General de Indias, Sevilla, España.

Bibliografía

TePaske, J. J. y Klein, H. S. (1986-1988). Ingresos y egresos de la Real Hacienda de Nueva España (2 vols.). México: Instituto Nacional de Antropología e Historia.

Sobre el autor

Ernest Sánchez-Santiró

Doctor en Geografía e Historia por la Universidad de Valencia, profesor investigador del Instituto de Investigaciones Dr. José María Luis Mora y miembro del Sistema Nacional de Investigadores, México. Entre sus trabajos de temática fiscal destacan los libros Las alcabalas mexicanas (1821-1857). Los dilemas en la construcción de la Hacienda nacional (2009) y Corte de caja. La Real Hacienda de Nueva España y el primer reformismo fiscal de los Borbones (1720-1755). Alcances y contradicciones (2013); así como la coordinación de los libros, Finanzas y política en el mundo iberoamericano. Del antiguo régimen a las naciones independientes (2001); en colaboración con Luis Jáuregui y Antonio Ibarra, Cruda realidad. Producción, consumo y fiscalidad de las bebidas alcohólicas en México y América Latina, siglo xvii-xx (2007); Guerra y fiscalidad en la Iberoamérica colonial (siglos xvii-xix) (2012); en colaboración con Angelo Alves Carrara, Pensar la Hacienda pública. Personajes, proyectos y contextos en torno al pensamiento fiscal en Nueva España y México (siglos xviii-xx) (2014), y actualmente coordinó El gasto público en los imperios ibéricos, siglo xviii (2015).